Polska gospodarka w czerwcu 2026 roku znajduje się w wyraźnej fazie ożywienia, które stopniowo przechodzi w dojrzałą ekspansję. Wzrost PKB utrzymuje się na poziomie około 3,5 procent w skali roku, co według prognoz Komisji Europejskiej i Międzynarodowego Funduszu Walutowego plasuje nasz kraj w czołówce dużych gospodarek Unii Europejskiej. Głównymi motorami tego ruchu są kumulacja inwestycji publicznych – zarówno ze szczytowej fazy wydatkowania środków z Krajowego Planu Odbudowy, jak i rekordowych nakładów na modernizację armii – oraz odbudowująca się konsumpcja prywatna napędzana realnym wzrostem wynagrodzeń i stabilizującą się sytuacją na rynku pracy.

Inflacja oscyluje wokół 3,1 procent w ujęciu rocznym, lekko powyżej celu Narodowego Banku Polskiego, lecz bez oznak niekontrolowanego przyspieszenia. Nastroje przedsiębiorstw, mierzone wskaźnikami GUS, pokazują stabilizację lub delikatną poprawę w większości sektorów, choć przetwórstwo przemysłowe wciąż zachowuje ostrożność. To nie jest moment euforii ani załamania – to faza, w której gospodarka nabiera rozpędu, lecz jednocześnie zaczyna odczuwać pierwsze napięcia związane z wysokim deficytem fiskalnym i niepewnością zewnętrzną.

Zrozumienie mechanizmów aktualnego cyklu pozwala przedsiębiorcom, inwestorom i gospodarstwom domowym podejmować decyzje z większą precyzją. Faza ożywienia i ekspansji stwarza konkretne okazje, ale wymaga też czujności na sygnały, które mogą zwiastować zmianę kierunku.

Czym jest cykl koniunkturalny i dlaczego nie da się go uniknąć

Cykl koniunkturalny to naturalny rytm gospodarki – sekwencja okresów przyspieszonego wzrostu i spowolnienia, które następują po sobie z określoną regularnością, choć nigdy nie są identyczne. W odróżnieniu od długich fal Kondratiewa czy średnich cykli Kuznetsa, klasyczny cykl koniunkturalny trwa zwykle od dwóch do ośmiu lat i dotyczy przede wszystkim wahań poziomu produkcji, zatrudnienia, inwestycji oraz cen. Współczesne gospodarki nie poruszają się już po idealnie symetrycznej sinusoidzie – fazy wzrostowe bywają dłuższe i łagodniejsze dzięki automatycznym stabilizatorom fiskalnym, szybszej reakcji banków centralnych oraz globalnym łańcuchom dostaw, które rozpraszają szoki.

Mechanizm cyklu opiera się na sprzężeniach zwrotnych. Gdy popyt rośnie, firmy zwiększają produkcję, zatrudniają więcej pracowników i inwestują w moce wytwórcze. Wyższe dochody gospodarstw domowych wzmacniają konsumpcję, co z kolei podnosi oczekiwania przedsiębiorstw – powstaje pozytywna spirala. W pewnym momencie pojawiają się jednak ograniczenia: napięcia na rynku pracy windują koszty, rosnąca inflacja skłania bank centralny do podwyżek stóp procentowych, a inwestorzy stają się bardziej ostrożni. Gospodarka wchodzi wtedy w fazę hamowania, która może przerodzić się w recesję, jeśli impulsy negatywne się skumulują. Po osiągnięciu dna następuje odbudowa – zapasy się wyczerpują, stopy procentowe spadają, a zaufanie powoli wraca.

W Polsce po 1989 roku cykle te nakładały się na proces transformacji i integracji z Unią Europejską. Szok transformacyjny lat 90., boom kredytowy przed 2008 rokiem, głębokie spowolnienie po globalnym kryzysie finansowym, a następnie pandemiczny wstrząs i ożywienie popandemiczne – każdy z tych epizodów miał własną charakterystykę, ale zawsze kończył się powrotem do ścieżki wzrostu. Dzisiejszy cykl różni się tym, że silny impuls fiskalny z KPO i wydatków obronnych nakłada się na strukturalne zmiany demograficzne i energetyczne.

Cztery fazy cyklu – szczegółowa charakterystyka

Ekonomiści wyróżniają zwykle cztery fazy, choć granice między nimi bywają płynne i różne instytucje stosują nieco inne nazewnictwo.

Ożywienie to okres, w którym gospodarka wychodzi z dna. Produkcja zaczyna rosnąć, bezrobocie przestaje się zwiększać, a firmy ostrożnie wznawiają inwestycje. Inflacja jest niska lub spada, stopy procentowe znajdują się na niskim poziomie, a zaufanie konsumentów i przedsiębiorców stopniowo się poprawia. W tej fazie mnożnik fiskalny działa najskuteczniej – dodatkowe wydatki publiczne szybko przekładają się na wzrost PKB.

Ekspansja (lub rozkwit) to serce cyklu. Wzrost PKB przyspiesza, często powyżej długoterminowego trendu. Zatrudnienie rośnie dynamicznie, wynagrodzenia idą w górę, a firmy pracują blisko pełnego wykorzystania mocy produkcyjnych. Inflacja zaczyna przyspieszać, co skłania bank centralny do stopniowego zacieśniania polityki pieniężnej. Na giełdach dominuje hossa, a inwestorzy chętnie lokują kapitał w aktywa ryzykowne. To faza, w której najłatwiej o przegrzanie – nadmierny optymizm prowadzi do błędnych inwestycji i narastania nierównowag.

Spowolnienie pojawia się, gdy pozytywne impulsy słabną. Wzrost PKB spada poniżej trendu, choć wciąż może być dodatni. Inflacja osiąga szczyt lub zaczyna się obniżać pod wpływem wyższych stóp procentowych. Firmy ograniczają nowe projekty, a konsumenci stają się bardziej ostrożni. Na tym etapie polityka gospodarcza często przechodzi w tryb wspierający – bank centralny może zacząć obniżać stopy, a rząd rozważa dodatkowe impulsy fiskalne.

Recesja (lub kryzys) to najtrudniejsza część cyklu. Produkcja spada, bezrobocie rośnie, inwestycje zamrażane są na szeroką skalę, a zaufanie załamuje się. Deflacyjne lub stagflacyjne presje mogą się pojawić równolegle. Po recesji zwykle następuje ożywienie, choć głębokość i długość dołka zależy od skali wcześniejszych nierównowag oraz skuteczności reakcji politycznej.

Współczesne cykle są często krótsze i mniej symetryczne niż te opisywane w klasycznych podręcznikach. Szybsza reakcja banków centralnych oraz automatyczne stabilizatory budżetowe łagodzą spadki, ale nowe ryzyka – geopolityczne, klimatyczne czy technologiczne – potrafią wprowadzić nagłe zakłócenia.

Polska w połowie 2026 – konkretne wskaźniki i położenie na mapie cyklu

Polska gospodarka w 2026 roku znajduje się w zaawansowanej fazie ożywienia, z wyraźnymi cechami wchodzenia w ekspansję – solidny wzrost, rosnące inwestycje i stopniowo normalizująca się inflacja tworzą obraz stabilnego, choć nie bez napięć, ożywienia.

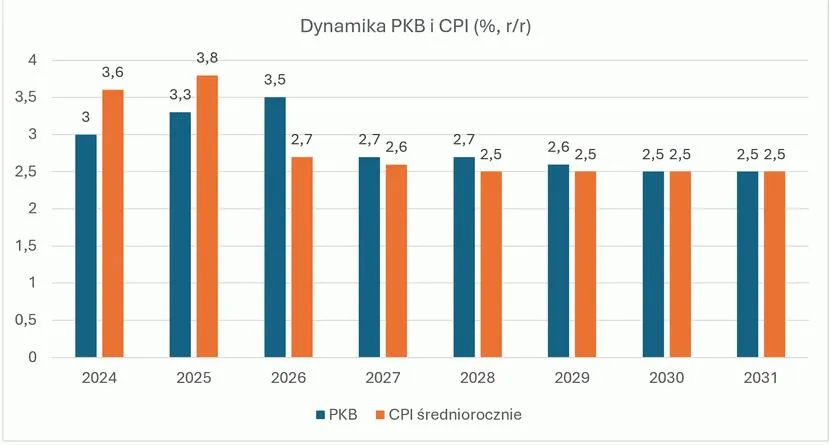

Najnowsze dane i prognozy wskazują na spójny obraz. Wzrost realnego PKB w 2025 roku wyniósł około 3,6 procent, a na 2026 rok większość instytucji – od Komisji Europejskiej przez IMF po banki komercyjne – prognozuje dynamikę w przedziale 3,3–3,8 procent, z konsensusem blisko 3,5 procent. To tempo wyraźnie wyższe niż średnia unijna. Głównym źródłem wzrostu są inwestycje, których wkład w PKB w 2026 roku może być najwyższy od wielu lat dzięki kumulacji środków z KPO i wydatkom obronnym sięgającym kilku procent PKB.

Inflacja CPI w maju 2026 roku wyniosła około 3,1 procent rok do roku, po lekkim odbiciu związanym z cenami paliw. Inflacja bazowa oscyluje wokół 3 procent. Narodowy Bank Polski utrzymuje stopy procentowe na poziomie pozwalającym kontrolować presję, jednocześnie nie dławiąc wzrostu. Stopa bezrobocia rejestrowanego utrzymuje się w okolicach 5–6 procent, co oznacza rynek pracy wciąż korzystny dla pracowników, choć w niektórych branżach pojawiają się pierwsze sygnały ostrożności.

Wskaźniki koniunktury GUS w kwietniu 2026 roku pokazały stabilizację lub poprawę w większości sektorów. Najlepsze oceny pochodzą z działalności finansowej i ubezpieczeniowej, najostrożniejsze – z przetwórstwa przemysłowego. Zegar koniunktury GUS w poprzednich odczytach wskazywał na fazę ożywienia, blisko granicy z ekspansją.

Poniższa tabela zestawia typowe charakterystyki faz z aktualną sytuacją Polski:

| Faza cyklu | Typowy wzrost PKB | Inflacja | Nastroje firm (GUS) | Sytuacja w Polsce 2026 |

| Ożywienie | 2–4% | Niska lub spadająca | Poprawa | Silne dopasowanie – wzrost ~3,5%, inflacja ~3,1%, poprawa nastrojów |

| Ekspansja | Powyżej trendu, często >4% | Rosnąca | Bardzo dobre | Częściowe – inwestycje w szczycie, ale inflacja nie wystrzeliła |

| Spowolnienie | <2%, dodatni | Wysoka lub szczytowa | Pogorszenie | Jeszcze nie – brak wyraźnego hamowania |

| Recesja | Ujemny | Spadająca lub stagflacyjna | Bardzo negatywne | Nie występuje |

Dane pochodzą z raportów GUS, prognoz Komisji Europejskiej oraz analiz banków centralnych i komercyjnych.

Co napędza obecny wzrost – inwestycje, konsumpcja i specyfika polskiego impulsu

W 2026 roku polski cykl ma wyraźny „polski akcent”. Po pierwsze, kumulacja środków z Krajowego Planu Odbudowy – największa fala wypłat przypada właśnie na ten rok. Projekty infrastrukturalne, zielona transformacja i cyfryzacja generują popyt w budownictwie, przemyśle i usługach. Po drugie, bezprecedensowe wydatki na obronność – modernizacja armii to nie tylko zakupy sprzętu, ale też rozwój krajowego przemysłu zbrojeniowego i powiązanych branż. Po trzecie, konsumpcja prywatna odzyskuje wigor. Realny wzrost wynagrodzeń, niska stopa bezrobocia i stopniowo poprawiające się nastroje konsumenckie sprawiają, że gospodarstwa domowe chętniej wydają na dobra trwałego użytku i usługi.

Te trzy siły działają jednocześnie i wzmacniają się wzajemnie. Inwestycje publiczne podnoszą dochody w budownictwie i przemyśle, co zwiększa zatrudnienie i płace, a to z kolei wspiera konsumpcję. Jednocześnie polski cykl pozostaje wrażliwy na otoczenie zewnętrzne – zmiany w polityce handlowej głównych partnerów, ceny energii oraz globalne łańcuchy dostaw.

Ryzyka i sygnały, które mogą zmienić trajektorię

Żadna faza wzrostu nie trwa wiecznie. W przypadku Polski w 2026 roku najważniejsze ryzyka to:

- Wyczerpanie się jednorazowego impulsu z KPO po 2026 roku – jeśli nie pojawią się nowe źródła finansowania inwestycji, wkład tego czynnika wyraźnie spadnie w kolejnych latach.

- Narastający deficyt sektora finansów publicznych – wysoki poziom wydatków przy umiarkowanym tempie wzrostu może wymagać korekty w przyszłości.

- Możliwe odbicie inflacji związane z cenami energii lub żywności w razie eskalacji napięć geopolitycznych.

- Spowolnienie u głównych partnerów handlowych – zwłaszcza w strefie euro, gdzie wzrost jest wyraźnie niższy niż w Polsce.

- Ryzyko przegrzania na rynku pracy w wybranych branżach – niedobór rąk do pracy może ograniczać dalsze przyspieszenie.

Sygnałami ostrzegawczymi będą dalsze pogorszenie wskaźników koniunktury GUS w przemyśle, wyraźny spadek dynamiki inwestycji prywatnych oraz przyspieszenie inflacji bazowej powyżej 4 procent.

Jak aktualny cykl wpływa na decyzje biznesowe, inwestycyjne i codzienne

W fazie ożywienia i wczesnej ekspansji przedsiębiorcy powinni rozważać rozszerzanie działalności, zwiększanie zatrudnienia i realizację odkładanych projektów inwestycyjnych – koszty finansowania wciąż są akceptowalne, a popyt rośnie. Jednocześnie warto budować poduszkę płynności na wypadek późniejszego spowolnienia.

Inwestorzy indywidualni w tej fazie często osiągają dobre wyniki na rynku akcji, szczególnie w sektorach cyklicznych (przemysł, budownictwo, finanse), ale powinni dywersyfikować i unikać nadmiernej koncentracji. Obligacje skarbowe tracą na atrakcyjności przy rosnących oczekiwaniach inflacyjnych, natomiast surowce i nieruchomości mogą zachowywać się dobrze w warunkach umiarkowanego wzrostu i kontrolowanej inflacji.

Dla gospodarstw domowych to dobry moment na inwestycję we własne kompetencje i rozwój kariery – rynek pracy wciąż sprzyja pracownikom. Zakupy większych dóbr (mieszkanie, samochód, sprzęt) warto rozważać z rozwagą, biorąc pod uwagę perspektywę ewentualnego spowolnienia za 1–2 lata. Oszczędzanie i budowanie rezerwy finansowej pozostaje rozsądną strategią niezależnie od fazy cyklu.

Co obserwować w najbliższych kwartałach

Kluczowe będą kolejne odczyty wskaźników koniunktury GUS, dane o wykonaniu budżetu i dynamice inwestycji, a także decyzje Rady Polityki Pieniężnej oraz nowe prognozy Komisji Europejskiej i NBP. Jeśli wzrost PKB w drugiej połowie 2026 roku utrzyma się blisko 3,5–4 procent przy stabilizującej się inflacji i poprawiających się nastrojach w przemyśle, Polska pozostanie w fazie ekspansji jeszcze przez pewien czas. Jeśli natomiast impuls inwestycyjny wyraźnie osłabnie, a deficyt fiskalny wymusi korektę wydatków, przejście do fazy spowolnienia może nastąpić szybciej niż wielu się spodziewa.

Cykl koniunkturalny nie jest wyrokiem – to mapa, po której można się poruszać z większą świadomością. W połowie 2026 roku polska gospodarka porusza się po jej najbardziej dynamicznym odcinku, ale wymaga już teraz przygotowania na zmianę warunków w kolejnych latach.