Wysyłając środki na rachunek objęty blokadą, wkraczasz w świat, gdzie standardowe zasady przelewów bankowych przestają działać w przewidywalny sposób. W zależności od rodzaju ograniczenia – czy wynika ono z zajęcia komorniczego, procedur wewnętrznych banku, czy decyzji organów ścigania – pieniądze mogą zostać przekierowane na poczet długów, zatrzymane do weryfikacji lub w wyjątkowych przypadkach wrócić do nadawcy. Różnica między kontem zamkniętym a faktycznie zablokowanym decyduje o tym, czy odzyskasz środki w ciągu kilku dni, czy stracisz je na rzecz wierzyciela.

Najważniejsze jest rozróżnienie skutków dla nadawcy i odbiorcy. Przy zajęciu komorniczym przelew przychodzący zazwyczaj jest przyjmowany przez bank, lecz nadwyżka ponad chronioną kwotę wolną zasila egzekucję. W przypadku blokad tymczasowych nakładanych przez bank z powodów bezpieczeństwa środki mogą czekać na wyjaśnienie nawet kilkadziesiąt godzin. Te mechanizmy chronią system przed nadużyciami, ale jednocześnie tworzą realne pułapki dla osób, które omyłkowo lub w pośpiechu wskazują zablokowany numer rachunku.

Świadomość tych zasad pozwala uniknąć niepotrzebnych strat finansowych i stresu. W praktyce wiele osób dowiaduje się o problemie dopiero po tym, jak przelew nie pojawia się na koncie odbiorcy lub gdy bank kontaktuje się z nadawcą w sprawie wyjaśnień. Znajomość procedur i terminów obowiązujących w 2026 roku daje realną przewagę – zarówno dłużnikom planującym spłatę, jak i osobom wysyłającym pieniądze w dobrej wierze.

Rodzaje blokad rachunków bankowych – od komornika po procedury AML

Blokada konta nigdy nie jest jednorodna. Najczęściej spotykana w codziennym życiu to zajęcie egzekucyjne prowadzone przez komornika sądowego na podstawie tytułu wykonawczego. Bank otrzymuje elektroniczne zawiadomienie przez system OGNIVO i natychmiast ogranicza możliwość dysponowania środkami. Właściciel rachunku traci prawo do przelewów wychodzących i wypłat, choć niektóre operacje, jak wpływy chronione, podlegają odrębnym zasadom.

Inny typ stanowi blokada nakładana bezpośrednio przez bank w ramach przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu. System transakcyjny wykrywa nietypową aktywność – dużą kwotę, nietypowy kierunek przelewu lub brak zgodności z profilem klienta – i zamraża operację na maksymalnie 72 godziny. W tym czasie instytucja zbiera wyjaśnienia, a środki pozostają w zawieszeniu. Jeśli wyjaśnienia przekonają bank, blokada zostaje zdjęta; w przeciwnym razie sprawa może trafić do Generalnego Inspektora Informacji Finansowej.

Blokady prokuratorskie lub nałożone przez urząd skarbowy oraz ZUS działają podobnie do komorniczych, lecz często obejmują szerszy zakres środków i wymagają bardziej skomplikowanego postępowania odwoławczego. W każdym przypadku bank pełni rolę wykonawcy decyzji organu zewnętrznego i nie ocenia jej zasadności – po prostu stosuje się do otrzymanego polecenia.

Przelew na konto zamknięte a na zablokowane – fundamentalne różnice

Wielu odbiorców myli pojęcia „zamknięte” i „zablokowane”, co prowadzi do błędnych oczekiwań. Konto zamknięte to rachunek, który został formalnie wypowiedziany lub wygasł po okresie wypowiedzenia. Przelew wysłany na taki numer trafia na konto techniczne banku, a środki wracają automatycznie do nadawcy zwykle w ciągu dwóch do pięciu dni roboczych. Proces jest niemal mechaniczny i nie wymaga dodatkowych działań ze strony odbiorcy.

Zupełnie inaczej wygląda sytuacja przy koncie zablokowanym. Bank przyjmuje przelew przychodzący, ponieważ zajęcie nie uniemożliwia wpływów – wręcz przeciwnie, nowe środki mogą zostać wykorzystane do zaspokojenia wierzyciela. W przypadku zajęcia komorniczego nadwyżka ponad miesięczną kwotę wolną jest przekazywana na rachunek komornika. Nadawca traci kontrolę nad pieniędzmi w momencie ich zaksięgowania, a ich odzyskanie staje się niezwykle trudne, często wymagające postępowania sądowego przeciwko dłużnikowi.

Różnica ma charakter fundamentalny: przy koncie zamkniętym system chroni nadawcę, przy koncie zajętym chroni wierzyciela. Ta asymetria sprawia, że omyłkowy przelew na zablokowany rachunek może oznaczać realną stratę finansową, a nie jedynie kilkudniowe opóźnienie.

Mechanizm działania przelewu na konto zajęte przez komornika

Gdy komornik dokonuje zajęcia, bank blokuje rachunek i rejestruje wszystkie przyszłe wpływy. Środki wpływające w danym miesiącu kalendarzowym są sumowane i porównywane z kwotą wolną od zajęcia. W 2026 roku wynosi ona 3605,85 zł netto miesięcznie dla zobowiązań niealimentacyjnych – wartość ta odpowiada 100% minimalnego wynagrodzenia netto i jest odnawiana co miesiąc.

Jeśli suma wpływów nie przekracza tej granicy, dłużnik może w praktyce korzystać z tych środków (choć dostęp bywa ograniczony technicznie). Nadwyżka natomiast podlega przekazaniu komornikowi – zazwyczaj po upływie siedmiu dni od zawiadomienia banku, a w przypadku alimentów lub rent niemal natychmiast. Kolejne przelewy w ramach tego samego zajęcia są rozliczane szybciej, często już w dniu wpływu.

W praktyce banki stosują różne rozwiązania techniczne. Niektóre wyświetlają licznik pozostałej kwoty wolnej w aplikacji, inne wymagają złożenia odrębnego wniosku o wyłączenie spod egzekucji świadczeń socjalnych, takich jak 800+ czy alimenty. Mieszanie środków chronionych z zwykłymi wpływami komplikuje sprawę – komornik może zająć całość, dopóki dłużnik nie udowodni pochodzenia poszczególnych kwot.

Dla nadawcy oznacza to jedno: pieniądze wysłane na zajęty rachunek najprawdopodobniej zasilą spłatę cudzego długu. Nie ma automatycznego zwrotu, jak przy koncie zamkniętym. Jedyną drogą odzyskania jest zwykle polubowne porozumienie z dłużnikiem lub droga sądowa, co pochłania czas i dodatkowe koszty.

Blokady tymczasowe nakładane przez bank – jak wpływają na przychodzące środki

Blokada wewnętrzna banku ma charakter prewencyjny i krótkoterminowy. Gdy system wykryje podejrzenie oszustwa, prania pieniędzy lub po prostu nietypową transakcję, wstrzymuje realizację przelewu – zarówno wychodzącego, jak i w niektórych przypadkach przychodzącego. Środki pozostają na rachunku technicznym do czasu weryfikacji tożsamości lub wyjaśnienia okoliczności.

W praktyce taki proces trwa zwykle od kilku godzin do maksymalnie 72 godzin. Bank kontaktuje się z klientem telefonicznie lub poprzez aplikację, prosząc o dodatkowe dokumenty lub potwierdzenie celu transakcji. Po pozytywnej weryfikacji środki są odblokowywane i trafiają na właściwe konto. Jeśli wyjaśnienia nie przekonają instytucji, sprawa może zostać przekazana dalej, a środki pozostają zamrożone na dłużej.

Dla nadawcy oznacza to opóźnienie, ale nie utratę pieniędzy. W przeciwieństwie do zajęcia komorniczego, tutaj system działa na korzyść bezpieczeństwa wszystkich stron i zazwyczaj kończy się pomyślnie po dostarczeniu wymaganych informacji.

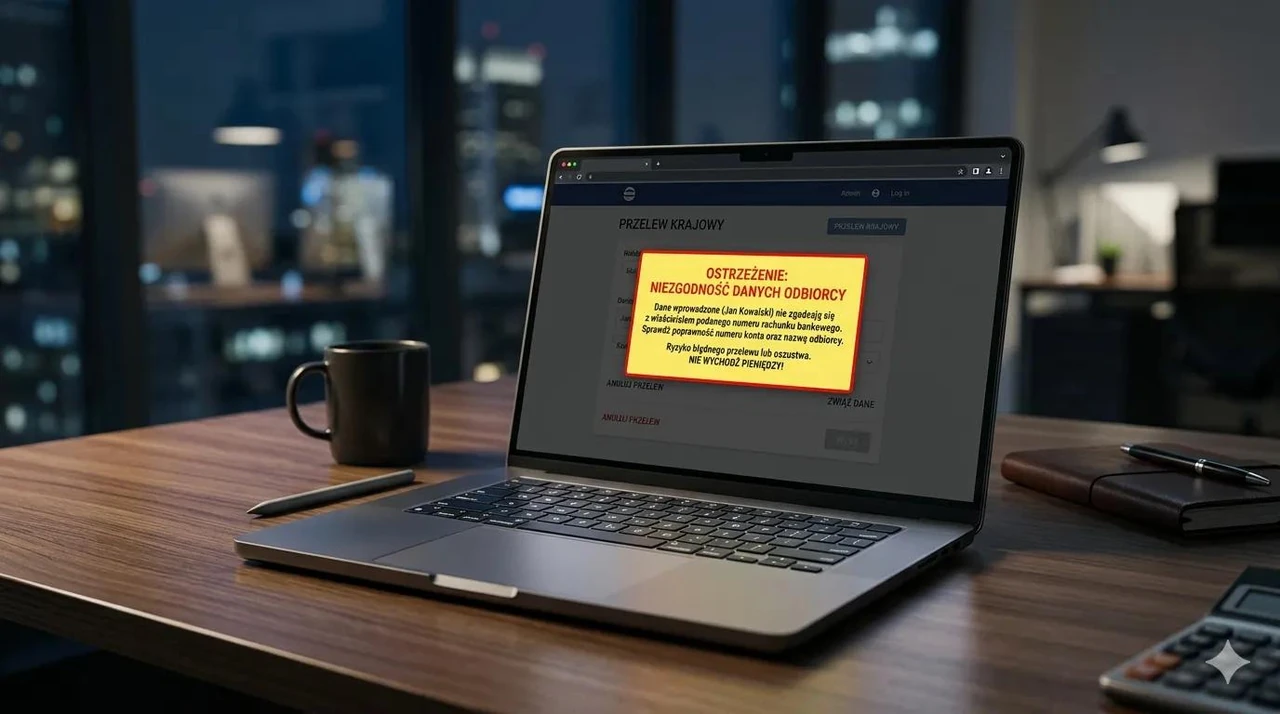

Co zrobić, gdy omyłkowo wysłałeś przelew na zablokowane konto

Szybka reakcja to podstawa. Natychmiast skontaktuj się z własnym bankiem – najlepiej przez infolinię lub czat – i zgłoś błąd. Pracownik sprawdzi status przelewu i, jeśli jeszcze nie opuścił systemu Elixir, może go anulować. W przypadku przelewów ekspresowych czas na reakcję jest bardzo krótki, często poniżej 15–30 minut.

Jeśli przelew został już zaksięgowany na zajętym rachunku, sytuacja komplikuje się znacznie. Bank nadawcy nie ma bezpośredniego wpływu na środki, które trafiły do egzekucji. W takiej chwili warto:

- Natychmiast skontaktować się z odbiorcą i poprosić o pisemne potwierdzenie otrzymania oraz ewentualny zwrot (choć w przypadku zajęcia komorniczego odbiorca może nie mieć do nich dostępu).

- Złożyć reklamację w swoim banku z dokładnym opisem okoliczności – bank ma obowiązek podjąć działania wyjaśniające, choć nie zawsze zakończą się sukcesem.

- W skrajnych przypadkach rozważyć drogę sądową przeciwko dłużnikowi, udowadniając bezpodstawne wzbogacenie – proces bywa długi i kosztowny.

Najlepszą ochroną pozostaje zapobieganie. Zawsze weryfikuj numer rachunku u odbiorcy przed wysłaniem większej kwoty, korzystaj z potwierdzeń tożsamości w aplikacjach bankowych i unikaj pośpiesznych decyzji pod presją czasu.

Ochrona środków i kwota wolna w 2026 roku

Polskie prawo wprowadza mechanizmy chroniące podstawowe środki do życia dłużnika. Kwota wolna od zajęcia w 2026 roku wynosi 3605,85 zł netto miesięcznie dla większości zobowiązań. Oznacza to, że wpływy nieprzekraczające tej granicy powinny pozostać do dyspozycji właściciela rachunku, choć w praktyce dostęp bywa utrudniony przez techniczne ograniczenia banku.

Szczególną ochroną cieszą się świadczenia socjalne – alimenty, świadczenie 800+, zasiłki rodzinne czy pomoc społeczną. Te środki nie powinny podlegać zajęciu, pod warunkiem że dłużnik złoży odpowiedni wniosek do komornika lub banku i udowodni ich pochodzenie. Mieszanie ich z innymi wpływami na jednym rachunku często prowadzi do automatycznego zajęcia całości – dlatego wielu doradców zaleca prowadzenie odrębnego konta wyłącznie na świadczenia chronione.

| Rodzaj blokady | Czy przelew jest przyjmowany | Los środków | Czas blokady / zajęcia |

| Zajęcie komornicze | Tak, wpływy są rejestrowane | Nadwyżka ponad kwotę wolną przekazywana komornikowi | Do spłaty długu lub ugody |

| Blokada banku (AML) | Często wstrzymany do weryfikacji | Zwykle odblokowywane po wyjaśnieniu | Maks. 72 godziny |

| Konto zamknięte | Nie – trafia na konto techniczne | Automatyczny zwrot do nadawcy | Kilka dni roboczych |

Dane dotyczące kwoty wolnej pochodzą z aktualnych informacji obowiązujących w 2026 roku. Zawsze warto potwierdzić bieżące wartości bezpośrednio w banku lub u komornika prowadzącego sprawę.

Praktyczne strategie unikania problemów z przelewami w skomplikowanych sytuacjach

Najskuteczniejszą ochroną jest rozwaga przed wysłaniem jakichkolwiek środków. Poproś odbiorcę o aktualny numer rachunku potwierdzony w jego bankowości elektronicznej lub osobiście. W przypadku większych kwot rozważ użycie przelewu z potwierdzeniem tożsamości lub nawet spotkanie w oddziale banku.

Jeśli prowadzisz działalność gospodarczą lub regularnie dokonujesz większych płatności, rozważ posiadanie rachunku zapasowego w innym banku. Taka dywersyfikacja chroni przed całkowitym paraliżem finansowym w razie nagłej blokady głównego konta.

Dla dłużników znajdujących się w egzekucji kluczowe staje się prowadzenie odrębnego rachunku na świadczenia chronione oraz bieżący kontakt z komornikiem. Ugoda z wierzycielem, nawet częściowa, często pozwala na zdjęcie zajęcia lub ograniczenie jego zakresu – warto o to walczyć, zanim sytuacja wymknie się spod kontroli.

W świecie, gdzie jeden błędny numer rachunku może oznaczać utratę oszczędności lub niepotrzebne zasilenie cudzego długu, wiedza o mechanizmach blokad staje się nieocenionym narzędziem. Regularne sprawdzanie statusu własnych rachunków, ostrożność przy podawaniu numerów kont oraz szybka reakcja na pierwsze sygnały problemu pozwalają zachować kontrolę nad finansami nawet w najbardziej nieprzewidywalnych okolicznościach.