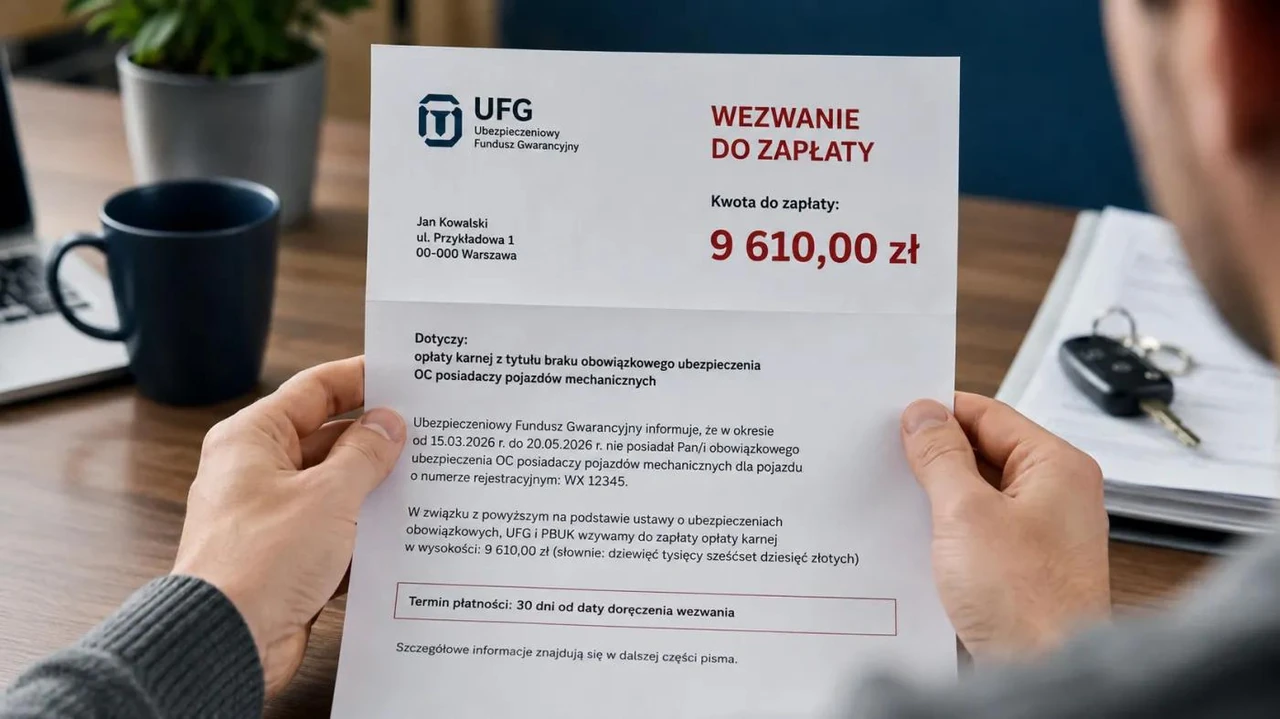

Kara za brak OC to nie zwykła grzywna, lecz opłata karna nakładana przez Ubezpieczeniowy Fundusz Gwarancyjny na właścicieli zarejestrowanych pojazdów mechanicznych, którzy nie zapewnili ciągłej ochrony odpowiedzialności cywilnej. W 2026 roku dla samochodów osobowych wynosi ona od 1920 zł przy przerwie do trzech dni, przez 4810 zł przy luce od czterech do czternastu dni, aż po 9610 zł, gdy pojazd pozostaje bez ważnej polisy dłużej niż dwa tygodnie. System działa w dużej mierze automatycznie dzięki integracji baz danych i nie uznaje usprawiedliwień typu „zapomniałem” czy „auto stało w garażu”.

Za tymi liczbami kryje się konkretny mechanizm prawny. Obowiązek posiadania OC wynika z ustawy o ubezpieczeniach obowiązkowych – ma chronić osoby poszkodowane w wypadkach, a nie samego właściciela pojazdu. Gdy ochrona znika, UFG przejmuje rolę „ubezpieczyciela ostatniej szansy” i później dochodzi zwrotu wypłaconych świadczeń. W praktyce oznacza to, że nawet krótka luka w polisie potrafi kosztować więcej niż roczna składka OC, a w skrajnych przypadkach – gdy dojdzie do poważnego wypadku – właściciel staje w obliczu regresu sięgającego setek tysięcy, a czasem milionów złotych.

Wysokość kar rośnie co roku wraz z minimalnym wynagrodzeniem za pracę, które od stycznia 2026 wynosi 4806 zł brutto. To właśnie ta wartość stanowi podstawę wyliczeń: dla aut osobowych jest to dwukrotność, dla ciężarówek, ciągników i autobusów – trzykrotność, a dla motocykli i pozostałych pojazdów – jedna trzecia. Próg 14 dni to granica, po przekroczeniu której naliczana jest pełna stawka, niezależnie od tego, czy luka trwała miesiąc czy pół roku w danym roku kalendarzowym.

Ile dokładnie wynosi brak oc kara w 2026 roku?

Wysokość opłaty zależy od trzech czynników: rodzaju pojazdu, długości przerwy w ochronie ubezpieczeniowej w danym roku kalendarzowym oraz aktualnej płacy minimalnej. UFG zaokrągla kwoty do pełnych 10 zł i stosuje procentowe obniżki dla krótszych przerw.

| Rodzaj pojazdu | Przerwa 1–3 dni | Przerwa 4–14 dni | Przerwa powyżej 14 dni |

| Samochód osobowy | 1920 zł | 4810 zł | 9610 zł |

| Samochód ciężarowy, ciągnik samochodowy, autobus | 2880 zł | 7210 zł | 14420 zł |

| Motocykl, motorower i pozostałe pojazdy | 320 zł | 800 zł | 1600 zł |

Te kwoty dotyczą każdego roku kalendarzowego osobno. Jeśli w styczniu była krótka luka, a w grudniu kolejna – UFG może naliczyć opłatę za obie, o ile łączny lub dominujący okres bez ochrony przekroczy progi. Średnia cena polisy OC w 2026 roku oscyluje wokół 800–900 zł rocznie, więc nawet najniższa kara za trzydniową przerwę przekracza koszt rocznego ubezpieczenia.

Dlaczego system jest tak surowy i jak UFG wykrywa luki?

OC nie chroni kierowcy ani właściciela – ono zabezpiecza osoby trzecie: pieszych, pasażerów innych aut, rowerzystów. Gdy polisy brakuje, poszkodowany nie zostaje bez pomocy. UFG wypłaca odszkodowanie z własnego funduszu, a następnie dochodzi zwrotu od sprawcy. To właśnie dlatego kary są wysokie i egzekwowane konsekwentnie – mają zniechęcać do oszczędzania na bezpieczeństwie innych.

Wykrywanie odbywa się głównie automatycznie. UFG porównuje dane z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK) z bazą zawartych polis. System wychwytuje przerwy w ciągu kilku dni lub tygodni od ich powstania. Kontrola drogowa to tylko jeden z kanałów – większość wezwań trafia do właścicieli bez udziału policji. Wezwanie do zapłaty przychodzi zwykle w ciągu jednego do trzech miesięcy, choć zdarzają się opóźnienia nawet do pół roku. List zawiera numer sprawy, dokładny okres bez ochrony, wysokość opłaty oraz termin płatności – standardowo 30 dni od doręczenia.

Co grozi poza samą opłatą karną?

Kara to dopiero początek. Jeśli pojazd bez OC spowoduje wypadek, UFG wypłaci poszkodowanym odszkodowanie i skieruje regres wobec właściciela lub kierowcy. W poważnych przypadkach – z trwałym uszczerbkiem na zdrowiu lub śmiercią – kwoty sięgają setek tysięcy lub milionów złotych. Do tego dochodzi obowiązek natychmiastowego wykupienia ważnego OC, bo bez niego nie da się legalnie poruszać pojazdem ani go przerejestrować.

Nieopłacona opłata karna trafia do egzekucji administracyjnej – urząd skarbowy lub komornik może zająć konto, wynagrodzenie, emeryturę czy ruchomości. Odsetki rosną, a dług może ciągnąć się latami. Dodatkowo przerwy w historii ubezpieczeniowej bywają brane pod uwagę przy wyliczaniu składek w przyszłości – towarzystwa widzą w tym wyższe ryzyko.

Czy da się odwołać od kary za brak OC?

Standardowe odwołanie do sądu administracyjnego w tych sprawach jest mocno ograniczone – decyzja UFG ma charakter administracyjnoprawny i w praktyce jest ostateczna. Istnieje jednak możliwość złożenia wniosku o umorzenie lub udzielenie ulgi w spłacie. UFG rozpatruje takie wnioski indywidualnie, biorąc pod uwagę wyjątkowo trudną sytuację materialną, zdrowotną lub rodzinną właściciela. Trzeba wtedy przedstawić dokumenty: zaświadczenia o dochodach, orzeczenia lekarskie, informacje o osobach na utrzymaniu.

W praktyce takie umorzenia zdarzają się rzadko i wymagają solidnego uzasadnienia. Rzecznik Praw Obywatelskich wielokrotnie zwracał uwagę na brak pełnej możliwości zaskarżenia decyzji UFG, co pozostawia część właścicieli w trudnej pozycji. Najlepszą strategią pozostaje więc zapobieganie, a nie walka z już nałożoną opłatą.

Jak skutecznie uniknąć kary za brak OC – praktyczne zasady

Najpewniejszym sposobem jest pilnowanie daty końca polisy z wyprzedzeniem minimum 30 dni. Większość towarzystw oferuje automatyczne przedłużenie, ale nie zawsze działa ono bezproblemowo – zwłaszcza przy zmianie właściciela, opóźnieniu płatności raty czy błędzie systemu. Warto ustawić sobie powiadomienia w telefonie lub kalendarzu.

Przy zakupie używanego auta natychmiast sprawdzaj historię ubezpieczenia – najlepiej u sprzedawcy lub przez porównywarkę/ubezpieczyciela. Luki najczęściej powstają właśnie przy przenoszeniu własności. Sprzedając pojazd, pamiętaj o wypowiedzeniu polisy lub przeniesieniu jej na nowego właściciela.

Dla aut sezonowych lub rzadko używanych rozwiązaniem bywa wyrejestrowanie tymczasowe albo wykupienie krótkoterminowego OC (do 30 dni) na okres, gdy pojazd faktycznie będzie w ruchu. Zarejestrowany pojazd stojący w garażu nadal wymaga ciągłej ochrony – prawo nie rozróżnia „używanego” i „nieużywanego” w tym zakresie.

Porównuj oferty co roku – różnice w cenie między towarzystwami bywają spore, a dobra polisa z Assistance czy Assistance+ często kosztuje niewiele więcej niż podstawowe OC, dając jednocześnie spokój.

Co robić, gdy list z UFG już leży na stole?

Najpierw dokładnie sprawdź dane: czy okres bez ochrony się zgadza, czy pojazd na pewno był zarejestrowany w tym czasie. Jeśli widzisz błąd (np. polisa obowiązywała, a system jej nie widzi), skontaktuj się z UFG lub swoim ubezpieczycielem – czasem wystarczy dostarczyć potwierdzenie.

Jeśli dane są poprawne, jak najszybciej wykup ważne OC – to pierwszy krok, który pokazuje dobrą wolę. Następnie rozważ wniosek o ulgę lub rozłożenie na raty, jeśli sytuacja finansowa jest trudna. Płatność w terminie pozwala uniknąć dalszych kosztów egzekucyjnych.

W wielu przypadkach właściciele, którzy zareagowali od razu, uniknęli najgorszych konsekwencji. System jest surowy, ale przewidywalny – im szybciej zareagujesz, tym mniejsze ryzyko narastania długu.

Brak OC to nie jest marginesowy problem. Co roku UFG wysyła kilkaset tysięcy wezwań, a suma kar sięga setek milionów złotych. Większość tych przypadków wynika z roztargnienia, opóźnień przy zmianie właściciela lub zwykłego zapomnienia o terminie. Wiedza o zasadach działania systemu, regularne sprawdzanie polis i szybka reakcja na pierwsze sygnały pozwalają uniknąć sytuacji, w której jednodniowa luka zamienia się w wielotysięczny wydatek i wielomiesięczny stres. Warto traktować OC nie jako przykry obowiązek, lecz jako podstawową polisę chroniącą finanse całej rodziny przed skutkami cudzego błędu na drodze.