Średnia stopa procentowa depozytów w Polsce na przestrzeni ostatniej dekady pokazała, jak bardzo wrażliwe są oszczędności gospodarstw domowych na decyzje polityki monetarnej. Od poziomów symbolicznych, bliskich zeru, przez dynamiczny wzrost powyżej sześciu procent, aż po powrót w okolice trzech procent na początku 2026 roku – te zmiany nie były przypadkowe. Kształtowały je zarówno globalne szoki, jak i reakcje Rady Polityki Pieniężnej na inflację oraz sytuację w sektorze bankowym.

Dla osób, które regularnie budują poduszkę finansową lub planują większe cele, zrozumienie tej historii ma praktyczne znaczenie. Nominalne oprocentowanie to tylko jeden element układanki. Liczy się to, ile realnie zostaje po podatku Belki i po uwzględnieniu zmian siły nabywczej pieniądza. W niektórych okresach nawet pozornie przyzwoite stawki okazywały się niewystarczające, w innych – dawały wyraźną przewagę nad inflacją.

Na początku 2026 roku średnie oprocentowanie nowo przyjętych depozytów od gospodarstw domowych oscylowało wokół 3 procent. To wynik serii obniżek stóp NBP przeprowadzonych w 2025 i na początku 2026 roku. Jednocześnie najlepsze promocyjne oferty dla nowych klientów i nowych środków wciąż pozwalały osiągnąć wyższe stawki, choć ogólna tendencja spadkowa była wyraźna.

Jak NBP wpływa na oprocentowanie depozytów w bankach

Stopa referencyjna Narodowego Banku Polskiego stanowi główny punkt odniesienia dla całego rynku. Kiedy RPP ją podnosi, rosną koszty finansowania banków na rynku międzybankowym, a WIBOR idzie w górę. Banki komercyjne, chcąc utrzymać płynność i przyciągnąć nowe środki, podnoszą oprocentowanie lokat i kont oszczędnościowych. Działa to jednak z opóźnieniem i nie zawsze w pełni symetrycznie.

W praktyce banki mają pewien margines. Często podnoszą stawki dla nowych klientów i nowych środków mocniej niż dla istniejącej bazy depozytów. W okresach nadpłynności sektora – a Polska bankowość w ostatnich latach miała jej sporo – presja na podnoszenie oprocentowania wszystkich depozytów jest mniejsza. Stąd różnica między średnią dla nowo otwieranych produktów a tym, co oferuje się stałym klientom na standardowych warunkach.

Średnie oprocentowanie nowo przyjętych depozytów jest najbardziej miarodajnym wskaźnikiem tego, ile realnie można zarobić na świeżo lokowanych oszczędnościach w danym momencie.

Dla początkujących oszczędzających warto zapamiętać prostą zależność: gdy NBP obniża stopy, banki z czasem obniżają oprocentowanie depozytów, choć nie zawsze od razu i nie w tym samym stopniu. Dla zaawansowanych czytelników istotne jest śledzenie nie tylko samej stopy referencyjnej, ale także komunikatu RPP, projekcji inflacji oraz wskaźników płynności sektora bankowego publikowanych przez NBP.

Era niskich stóp 2016–2021 – pieniądze prawie nie pracowały

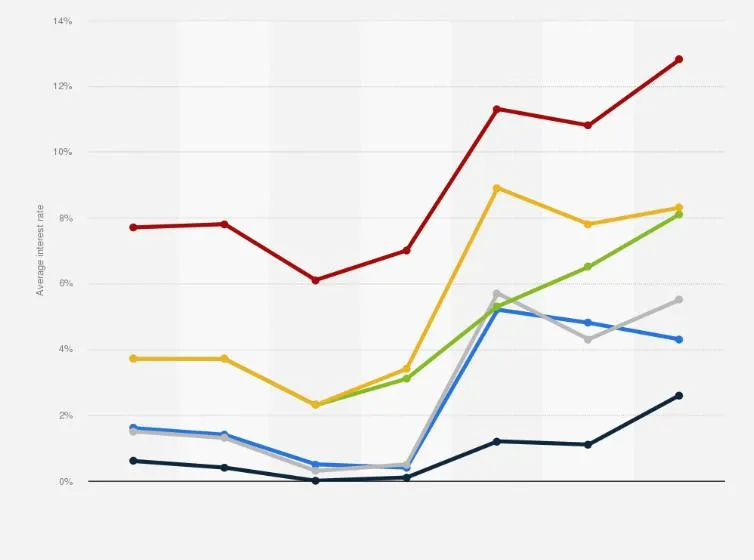

Przez większą część tego okresu stopa referencyjna NBP utrzymywała się na poziomie 1,5 procent, a w 2020 roku gwałtownie spadła do 0,1 procent w reakcji na pandemię. Średnie oprocentowanie nowych depozytów podążyło za tym trendem. W 2019 roku oscylowało wokół 1,5 procent, a w najgorszym momencie 2020–2021 roku spadało nawet poniżej 0,3–0,5 procent.

Wielu Polaków pamięta ten czas jako okres frustracji. Pieniądze na standardowych lokatach i kontach oszczędnościowych praktycznie nie przynosiły dochodu. Przy rosnącej później inflacji realna wartość oszczędności topniała. Część osób decydowała się na dłuższe lokaty w nadziei na nieco lepsze warunki lub szukała alternatyw poza tradycyjnym systemem bankowym.

Banki w tamtym okresie miały ograniczoną potrzebę pozyskiwania nowych depozytów – akcja kredytowa była umiarkowana, a nadpłynność wysoka. W efekcie standardowe oferty dla stałych klientów często były symboliczne, podczas gdy promocje dla nowych środków pojawiały się rzadziej i były mniej atrakcyjne niż w latach późniejszych.

2022 rok – gwałtowny skok i szczyt oprocentowania

Seria agresywnych podwyżek stóp NBP, która rozpoczęła się pod koniec 2021 roku i trwała przez cały 2022, całkowicie zmieniła obraz rynku. Stopa referencyjna doszła do 6,75 procent we wrześniu 2022 roku. Średnie oprocentowanie nowo przyjętych depozytów wzrosło z poziomu poniżej 1 procent na początku roku do ponad 6 procent pod koniec 2022.

W czwartym kwartale 2022 roku średnie oprocentowanie nowych depozytów osiągnęło 6,2 procent – najwyższy poziom w całej dekadzie.

Osoby, które w tym okresie zakładały dłuższe lokaty lub korzystały z promocji na nowe środki, mogły zablokować bardzo atrakcyjne warunki na 12–24 miesiące. Banki intensywnie konkurowały o depozyty, bo rosnące stopy zwiększały koszt finansowania i presję na marże odsetkowe. Dla wielu gospodarstw domowych był to pierwszy od lat moment, w którym lokata naprawdę dawała odczuwalny dochód.

Jednocześnie nie wszyscy skorzystali w równym stopniu. Duża część depozytów pozostawała na nisko oprocentowanych kontach bieżących lub na starych lokatach automatycznie odnawianych na symbolicznych stawkach. Różnica między tym, co oferowano nowym klientom, a tym, co dostawali stali posiadacze, była znaczna.

Obniżki 2023–2026 i powrót do umiarkowanych poziomów

Od września 2023 roku RPP rozpoczęła cykl obniżek. Stopa referencyjna schodziła stopniowo: najpierw do 6 procent, potem 5,75 procent, a w 2025 i na początku 2026 roku kontynuowano dostosowanie w dół – do poziomu 3,75 procent w marcu 2026. Średnie oprocentowanie nowych depozytów podążało za tym trendem z pewnym opóźnieniem.

W 2023 roku średnia dla nowo otwieranych depozytów spadła z około 6 procent do 5,1 procent. W 2024 oscylowała między 4,9 a 4,3 procent. W 2025 obniżyła się dalej – do okolic 3,35–4,2 procent w zależności od kwartału. Na początku 2026 roku kształtowała się już wokół 3 procent.

| Okres | Średnie oprocentowanie nowych depozytów | Stopa referencyjna NBP (przybliżona) | Główny kontekst |

|---|---|---|---|

| 2019 | ok. 1,5% | 1,5% | Stabilna, niska polityka monetarna |

| 2020 | 0,25–1,1% | 0,1–1,0% | Cięcia pandemiczne, najniższe poziomy |

| 2021 | 0,2–0,8% | 0,1–1,75% | Dno cyklu, symboliczne zyski |

| 2022 | 1,9–6,2% | 1,75–6,75% | Agresywne podwyżki, szczyt dekady |

| 2023 | 5,1–6,0% | 5,75–6,75% | Początek obniżek od września |

| 2024 | 4,3–4,9% | 5,75% | Kontynuacja dostosowania w dół |

| 2025 | 3,35–4,2% | 4,0–5,75% | Dalsze obniżki stóp NBP |

| 2026 (I kw.) | ok. 3,0% | 3,75% | Stabilizacja na niższym poziomie |

Dane na podstawie statystyk NBP dotyczących średniego oprocentowania nowo przyjętych depozytów od gospodarstw domowych oraz archiwum podstawowych stóp procentowych NBP.

Realny zysk – dlaczego nominalna stopa to nie wszystko

Porównanie samego oprocentowania nominalnego między latami bywa mylące. W 2022 roku, gdy średnia przekraczała 6 procent, inflacja była znacznie wyższa i realna stopa zwrotu po podatku Belki (19 procent) dla wielu osób nadal była ujemna lub bliska zeru. W latach 2020–2021, gdy nominalne stawki były bliskie zera, realna strata wartości oszczędności była jeszcze dotkliwsza.

W 2026 roku przy średniej około 3 procent i inflacji oscylującej w okolicach 3–3,5 procent realny obraz jest bardziej zniuansowany. Po odliczeniu podatku Belki zostaje około 2,43 procent netto. Jeśli inflacja utrzyma się na poziomie zbliżonym do celu NBP, realna stopa może być lekko dodatnia lub bliska zeru – zdecydowanie lepsza sytuacja niż w latach pandemicznych.

Najważniejsze jest nie to, ile bank dopisze odsetek, ale ile realnie zyskają oszczędności po uwzględnieniu inflacji i podatku.

Zaawansowani inwestorzy biorą pod uwagę także możliwość reinwestycji – w okresach wysokich stóp opłacało się zakładać dłuższe lokaty, żeby zablokować dobre warunki. W okresach obniżek lepsza bywała strategia drabinkowa: podział środków na kilka lokat o różnych terminach zapadalności, co pozwala regularnie reinwestować część kapitału na aktualnych warunkach.

Jak mądrze korzystać z depozytów w 2026 roku

Niezależnie od tego, czy ktoś dopiero zaczyna budować oszczędności, czy zarządza większym portfelem, kilka zasad pozostaje niezmiennych. Po pierwsze – zawsze porównuj efektywne oprocentowanie, a nie tylko nominalne. Po drugie – sprawdzaj, czy oferta wymaga posiadania konta w danym banku lub wpłaty nowych środków. Po trzecie – dywersyfikuj terminy zapadalności.

- Strategia drabinkowa – podziel oszczędności na lokaty 3-, 6- i 12-miesięczne. Co kilka miesięcy część środków wraca do dyspozycji i można je ulokować ponownie na aktualnych warunkach.

- Promocje dla nowych klientów i nowych środków – w 2026 roku wciąż pojawiają się oferty powyżej średniej rynkowej, często w przedziale 4–5 procent dla wybranych terminów. Warto je wykorzystywać, ale czytać regulaminy.

- Bezpieczeństwo – wszystkie depozyty w bankach objętych polskim systemem gwarantowania są chronione przez Bankowy Fundusz Gwarancyjny do równowartości 100 000 euro na jednego deponenta w jednym banku.

- Podatek Belki – odsetki są opodatkowane stawką 19 procent. Nie da się go uniknąć na zwykłych lokatach, ale warto o nim pamiętać przy porównywaniu ofert.

Osoby zaawansowane dodatkowo analizują relację depozytów do kredytów w sektorze bankowym. Wysoka nadpłynność banków, którą obserwujemy w ostatnich latach, często oznacza mniejszą presję na podnoszenie oprocentowania wszystkich depozytów – stąd różnica między średnią a najlepszymi promocjami.

Co to oznacza dla polskich oszczędzających

Przez ostatnią dekadę Polacy nauczyli się, że depozyty to nie tylko bezpieczne miejsce na pieniądze, ale także narzędzie, którego warunki zmieniają się wraz z cyklem koniunkturalnym. W latach niskich stóp część osób przesuwała środki w stronę innych form oszczędzania lub konsumpcji. W 2022 roku powrót atrakcyjnego oprocentowania wyraźnie zwiększył zainteresowanie lokatami.

W 2026 roku, przy średniej około 3 procent, depozyty nadal pełnią rolę bezpiecznej przystani, szczególnie dla tych części oszczędności, które nie powinny być narażone na wahania rynkowe. Jednocześnie osoby szukające wyższych stóp zwrotu rozważają dywersyfikację – część środków na depozytach, część w obligacjach skarbowych lub funduszach.

Najlepsze decyzje podejmuje się wtedy, gdy rozumie się nie tylko aktualną ofertę banku, ale także szerszy kontekst – gdzie jesteśmy w cyklu stóp procentowych, jak wygląda inflacja i jakie są oczekiwania co do najbliższych miesięcy. Śledzenie komunikatów NBP i regularne porównywanie ofert pozwala wykorzystać zmiany na rynku zamiast być przez nie zaskakiwanym.

W kolejnych kwartałach 2026 roku kluczowe będzie obserwowanie, czy RPP zdecyduje się na dalsze korekty stóp i jak szybko banki będą dostosowywać swoje oferty depozytowe. Dla oszczędzających oznacza to potrzebę elastyczności – gotowości do reinwestowania środków w momencie zapadalności lokat na warunkach odpowiadających aktualnej sytuacji rynkowej.