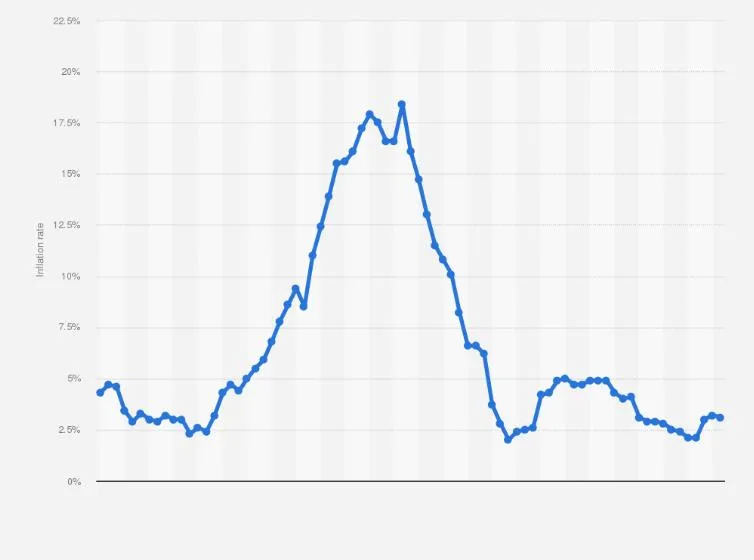

Tak, tempo wzrostu cen w Polsce wyraźnie zwolniło i inflacja w 2026 roku oscyluje w okolicach celu Narodowego Banku Polskiego, choć nie oznacza to powrotu do cen z przeszłości – tylko znacznie wolniejszy ich wzrost. Po burzliwych latach 2022–2025, gdy średnia inflacja sięgała 3,6–14,4 proc., najnowsze odczyty GUS pokazują stabilizację na poziomie 3,0–3,2 proc. r/r w pierwszych miesiącach roku, z lekkim spadkiem do 3,1 proc. w maju. To efekt skutecznej polityki pieniężnej, normalizacji globalnych łańcuchów dostaw i efektu bazy statystycznej, który porównuje bieżące ceny do wysokich poziomów sprzed roku.

Proces dezinflacji nie jest jednak liniowy. W lutym 2026 inflacja chwilowo spadła nawet poniżej 2,5 proc., by potem odbić w związku z czynnikami zewnętrznymi, takimi jak wahania cen paliw. Inflacja bazowa, oczyszczona z żywności i energii, utrzymuje się wokół 3 proc., sygnalizując, że presja popytowa i wzrost płac wciąż działają. Dla przeciętnego Polaka oznacza to ulgę w portfelu – realne wynagrodzenia rosną – ale jednocześnie konieczność czujności, bo ceny nadal idą w górę, tylko wolniej.

Najważniejsze jest zrozumienie mechanizmów: spadek inflacji to nie deflacja, lecz powrót do równowagi po szokach pandemicznych i wojennych. Gospodarka zyskuje przestrzeń na obniżki stóp procentowych, a rodziny mogą planować wydatki z większą przewidywalnością. Jednocześnie ryzyka geopolityczne i fiskalne mogą jeszcze zaskoczyć. W kolejnych częściach przyjrzymy się szczegółowo, co napędza ten trend, jak wpływa na codzienne życie i co robić z własnymi finansami.

Od szczytu drożyzny do względnego spokoju – historia inflacji w Polsce ostatnich lat

W 2022 roku, gdy wojna w Ukrainie wybuchła na pełną skalę, Polska doświadczyła szoku inflacyjnego porównywalnego z najgorszymi okresami transformacji ustrojowej. Ceny energii wystrzeliły, łańcuchy dostaw pękły, a żywność drożała w tempie 20–30 proc. w niektórych kategoriach. Średnioroczna inflacja sięgnęła 14,4 proc. – poziomu niewidzianego od dekad. Rok później, w 2023, wciąż utrzymywała się na 11,4 proc., choć już z tendencją spadkową dzięki tarczom rządowym i agresywnej polityce NBP.

Narodowy Bank Polski podniósł wtedy stopy procentowe aż jedenaście razy, doprowadzając referencyjną stopę do 6,75 proc. To zahamowało popyt kredytowy, ochłodziło rynek nieruchomości i wzmocniło złotego, co obniżyło koszty importu. W 2024 i 2025 inflacja ustabilizowała się na poziomie 3,6 proc. średniorocznie – wciąż powyżej celu, ale już daleko od dramatycznych szczytów.

W 2026 roku trend kontynuuje się. Po okresach niższych odczytów na początku roku (związanych z efektem bazy i wcześniejszymi spadkami cen surowców) pojawiły się wahania, m.in. w marcu i kwietniu, gdy wskaźnik CPI wyniósł odpowiednio 3,0 proc. i 3,2 proc. r/r. Maj przyniósł lekkie uspokojenie do 3,1 proc. Te fluktuacje przypominają, że proces powrotu do stabilności nie jest prosty – przypomina raczej schodzenie ze stromego wzgórza z kilkoma płaskowyżami.

Co to jest inflacja i dlaczego jej spadek ma znaczenie

Inflacja to nie pojedynczy wzrost ceny chleba czy benzyny, lecz ogólny, trwały wzrost poziomu cen w całej gospodarce, który zmniejsza siłę nabywczą pieniądza. Gdy inflacja wynosi 3 proc., za te same 100 zł kupisz o 3 proc. mniej towarów i usług niż rok wcześniej. Dla rodzin oznacza to, że pensja czy emerytura „wartościuje” się wolniej. Dla firm – wyższe koszty produkcji i presja na marże.

Spadek inflacji, nazywany dezinflacją, to dobra wiadomość, bo przywraca przewidywalność. Ludzie chętniej oszczędzają i inwestują, firmy planują rozwój, a bank centralny zyskuje przestrzeń do luzowania polityki. W Polsce ten proces jest szczególnie wyczekiwany po latach, gdy inflacja pożerała realne zyski z lokat i podnosiła koszty kredytów hipotecznych zmiennoprocentowych.

Warto rozróżnić inflację od deflacji – tej drugiej, czyli spadku cen, ekonomiści zazwyczaj unikają, bo prowadzi do odkładania zakupów w oczekiwaniu na dalsze obniżki i może wpędzić gospodarkę w recesję. Polska obecnie znajduje się w komfortowej strefie dezinflacji: ceny rosną, ale znacznie wolniej niż jeszcze dwa–trzy lata temu.

Najnowsze dane – co pokazują odczyty GUS i NBP w 2026 roku

Według szybkiego szacunku GUS za maj 2026 inflacja CPI wyniosła 3,1 proc. r/r – nieznacznie mniej niż 3,2 proc. w kwietniu i wyraźnie poniżej oczekiwań części analityków. W marcu wskaźnik kształtował się na poziomie 3,0 proc. r/r. Te odczyty wpisują się w szerszy obraz: po średniej 3,6 proc. za cały 2025 rok inflacja w 2026 wyraźnie obniżyła się.

Kluczowy wskaźnik dla bankierów centralnych – inflacja bazowa po wyłączeniu cen żywności i energii – w kwietniu 2026 wyniosła 3,0 proc. r/r (wzrost z 2,7 proc. w marcu). Pokazuje to, że presja popytowa i wzrost płac w usługach wciąż są obecne, choć w umiarkowanym tempie.

Zmiany miesięczne bywają zaskakujące: w maju GUS odnotował nawet spadek cen w ujęciu mdm o 0,3 proc., podczas gdy rynek spodziewał się wzrostu. To efekt m.in. niższych cen niektórych kategorii żywności i paliw w porównaniu z kwietniem. Dla konsumentów najważniejsze jest jednak to, że roczne tempo wzrostu wyraźnie hamuje.

Dlaczego inflacja spada? Główne siły stojące za dezinflacją

Kilka mechanizmów działa jednocześnie:

- Efekt bazy statystycznej – porównujemy bieżące ceny do bardzo wysokich poziomów z 2025 i wcześniejszych lat, więc wskaźnik r/r automatycznie spada, nawet jeśli ceny miesiąc do miesiąca rosną.

- Polityka monetarna NBP – wcześniejsze podwyżki stóp procentowych z opóźnieniem (nawet 12–18 miesięcy) ochłodziły popyt na kredyt i konsumpcję.

- Globalne trendy cen surowców – po szczycie kryzysu energetycznego 2022–2023 ceny gazu, ropy i żywności na światowych giełdach spadły, choć z okresowymi odbiciami.

- Normalizacja łańcuchów dostaw – problemy pandemiczne minęły, a konkurencja z tanimi towarami z Azji dodatkowo tłumi ceny dóbr przemysłowych.

- Silniejszy złoty w niektórych okresach – obniża koszty importu, co stanowi około 30–40 proc. koszyka inflacyjnego.

Te czynniki nie działają w próżni. Ich połączenie stworzyło warunki do najszybszego spadku inflacji w Europie Środkowo-Wschodniej w ostatnich latach.

Inflacja bazowa kontra CPI – co naprawdę napędza ceny

CPI to wskaźnik „ogólny”, który obejmuje wszystko – żywność, energię, usługi, paliwa. Inflacja bazowa (core inflation) wyklucza najbardziej zmienne kategorie i lepiej pokazuje fundamentalną presję w gospodarce. Gdy bazowa jest wysoka, oznacza to, że nawet bez szoków zewnętrznych ceny rosną – głównie przez płace i usługi.

W Polsce w 2026 roku inflacja bazowa oscyluje wokół 3 proc., co jest wyższe niż cel NBP, ale znacznie poniżej poziomów z 2023–2024. Najbardziej uporczywe są usługi: gastronomia, fryzjerzy, naprawy, edukacja czy opieka zdrowotna. Ich ceny rosną, bo płace w tych branżach nadal rosną szybciej niż produktywność, a popyt pozostaje solidny dzięki silnemu rynkowi pracy.

Z kolei żywność i energia bywają „dzikimi kartami” – w jednym miesiącu ciągną inflację w dół, w innym (np. przy skokach cen paliw) w górę. Dlatego analitycy patrzą przede wszystkim na bazową, by ocenić, czy dezinflacja jest trwała.

Jak spadek inflacji wpływa na codzienne życie Polaków

Dla rodziny z dwójką dzieci oznacza to przede wszystkim większą przewidywalność budżetu. Gdy inflacja spada z 10+ proc. do 3 proc., realny wzrost pensji staje się odczuwalny – nawet przy nominalnym wzroście 6–7 proc. rocznie siła nabywcza rośnie. W 2025–2026 wiele gospodarstw domowych po raz pierwszy od lat odnotowało realny wzrost dochodów.

Kredytobiorcy hipoteczni z ratami zmiennymi odczuwają ulgę, gdy RPP zaczyna obniżać stopy – a niższa inflacja daje do tego przestrzeń. Oszczędzający na lokatach wreszcie widzą dodatnie realne oprocentowanie po odliczeniu podatku Belki.

Z drugiej strony osoby żyjące wyłącznie z oszczędności lub emerytur wciąż czują, że ich pieniądze „topnieją”, choć wolniej niż wcześniej. Najbardziej korzystają ci, którzy mają mieszankę aktywów: część w bezpiecznych depozytach, część w akcjach lub nieruchomościach, które historycznie chronią przed inflacją długoterminowo.

Polska na tle Europy – czy dezinflacja jest wyjątkowa

Wiele krajów UE przechodziło podobny cykl: szczyt inflacji w 2022–2023, potem stopniowy spadek dzięki zacieśnieniu polityki EBC i normalizacji cen energii. Polska jednak zaczynała z wyższego pułapu ze względu na strukturę gospodarki (większy udział energii w koszyku, silniejszy wzrost płac, bliskość konfliktu zbrojnego).

Obecnie Polska znajduje się w komfortowym paśmie 1,5–3,5 proc. wokół celu NBP, podobnie jak wiele gospodarek Europy Środkowej. W strefie euro inflacja również oscyluje wokół 2 proc., choć z różnicami między krajami. To, co wyróżnia Polskę, to relatywnie szybki powrót do celu przy jednoczesnym solidnym wzroście PKB – rzadka kombinacja, która daje nadzieję na „miękkie lądowanie”.

Prognozy na resztę 2026 i kolejne lata – między ostrożnością a optymizmem

NBP w marcowej projekcji z 2026 roku zakładał inflację na poziomie około 2,3–2,4 proc. średniorocznie w 2026, z dalszym spadkiem w kolejnych latach. Niektórzy analitycy bankowi podnieśli prognozy w związku z ryzykami geopolitycznymi (sytuacja na Bliskim Wschodzie i jej wpływ na energię), ale konsensus rynkowy pozostaje w przedziale 2,5–3,5 proc. na cały 2026.

Największe niepewności to: dalszy rozwój konfliktów zbrojnych i ich wpływ na ceny surowców, polityka fiskalna rządu (wysoki deficyt może podbijać popyt) oraz dynamika płac w usługach. Jeśli te czynniki pozostaną pod kontrolą, inflacja powinna ustabilizować się w dolnej części celu NBP już pod koniec 2026 lub na początku 2027.

Jak chronić finanse osobiste i firmowe przy obecnej inflacji

Oto konkretne działania, które sprawdzają się w obecnej rzeczywistości:

- Porównuj oprocentowanie lokat i kont oszczędnościowych z aktualną inflacją – szukaj produktów dających realny zysk po podatku.

- Dywersyfikuj oszczędności: część w bezpiecznych instrumentach, część w funduszach akcyjnych lub ETF-ach na szerokie indeksy – historycznie lepiej chronią przed inflacją długoterminowo.

- Jeśli masz kredyt hipoteczny zmiennoprocentowy, monitoruj decyzje RPP i rozważ refinansowanie przy wyraźnym spadku WIBOR.

- W budżecie domowym zwracaj szczególną uwagę na kategorie o wyższej inflacji (usługi, niektóre produkty spożywcze) i szukaj alternatyw lub promocji.

- Dla przedsiębiorców: aktualizuj ceny usług regularnie, ale nie agresywnie – lepiej utrzymać lojalność klientów niż maksymalizować marżę w krótkim terminie.

Te strategie nie wymagają specjalistycznej wiedzy – wystarczy systematyczność i śledzenie oficjalnych odczytów GUS raz w miesiącu.

Czy spadek inflacji oznacza koniec zmartwień? Potencjalne ryzyka

Dezinflacja to proces, a nie jednorazowe wydarzenie. Największe zagrożenia to powrót szoków zewnętrznych – nowa eskalacja na Bliskim Wschodzie lub w Europie Wschodniej mogłaby ponownie windować ceny energii. Drugie ryzyko to zbyt luźna polityka fiskalna, która podbijając popyt, może zatrzymać lub odwrócić spadek inflacji. Trzecie – wzrost oczekiwań inflacyjnych wśród firm i konsumentów, który uruchamia spiralę płacowo-cenową.

Na razie te ryzyka są pod kontrolą, a polska gospodarka pokazuje odporność. Najważniejsze, by nie popadać w euforię – niska inflacja wymaga stałej czujności ze strony banku centralnego i rozsądnej polityki gospodarczej rządu.

Obecny moment to dobra okazja, by uporządkować finanse osobiste i firmowe. Stabilniejsze ceny dają przestrzeń do planowania na lata, a nie tylko na kolejne miesiące. Warto z niej skorzystać.