Długoterminowe prognozy cen nieruchomości w Polsce wskazują na kontynuację nominalnego wzrostu w największych aglomeracjach, napędzanego przede wszystkim chronicznym niedoborem atrakcyjnych lokalizacji, rosnącymi kosztami budowy oraz poprawiającą się zdolnością kredytową gospodarstw domowych. Jednocześnie starzenie się społeczeństwa i systematyczny spadek liczby ludności – według GUS na koniec pierwszego kwartału 2026 roku populacja wyniosła 37,281 mln osób, czyli o 155 tys. mniej niż rok wcześniej – mogą po 2030 roku osłabić presję popytową, prowadząc do wyraźniejszego zróżnicowania między dynamicznymi centrami a mniejszymi ośrodkami. Rynek nie jest jednorodny: podczas gdy Warszawa czy Kraków według wielu modeli bazowych mogą zbliżyć się do podwojenia cen za metr kwadratowy do 2035 roku, w mniejszych miastach i na obszarach wiejskich zmiany będą znacznie łagodniejsze, a w niektórych segmentach możliwa nawet realna stabilizacja lub korekta.

W perspektywie dekady i dłużej kluczowe okaże się nie tylko to, ile mieszkania będą kosztować, ale też jak bardzo zmieni się ich rola w życiu Polaków – od symbolu bezpieczeństwa i statusu po bardziej elastyczny asset inwestycyjny lub po prostu miejsce do życia w świecie większej mobilności i pracy zdalnej. Prognozy obarczone są zawsze niepewnością, bo rynek reaguje na nieprzewidywalne szoki gospodarcze, geopolityczne czy regulacyjne, jednak fundamenty – ograniczona podaż w dobrych lokalizacjach, długoterminowy trend urbanizacyjny i rosnące realne dochody – pozostają silne.

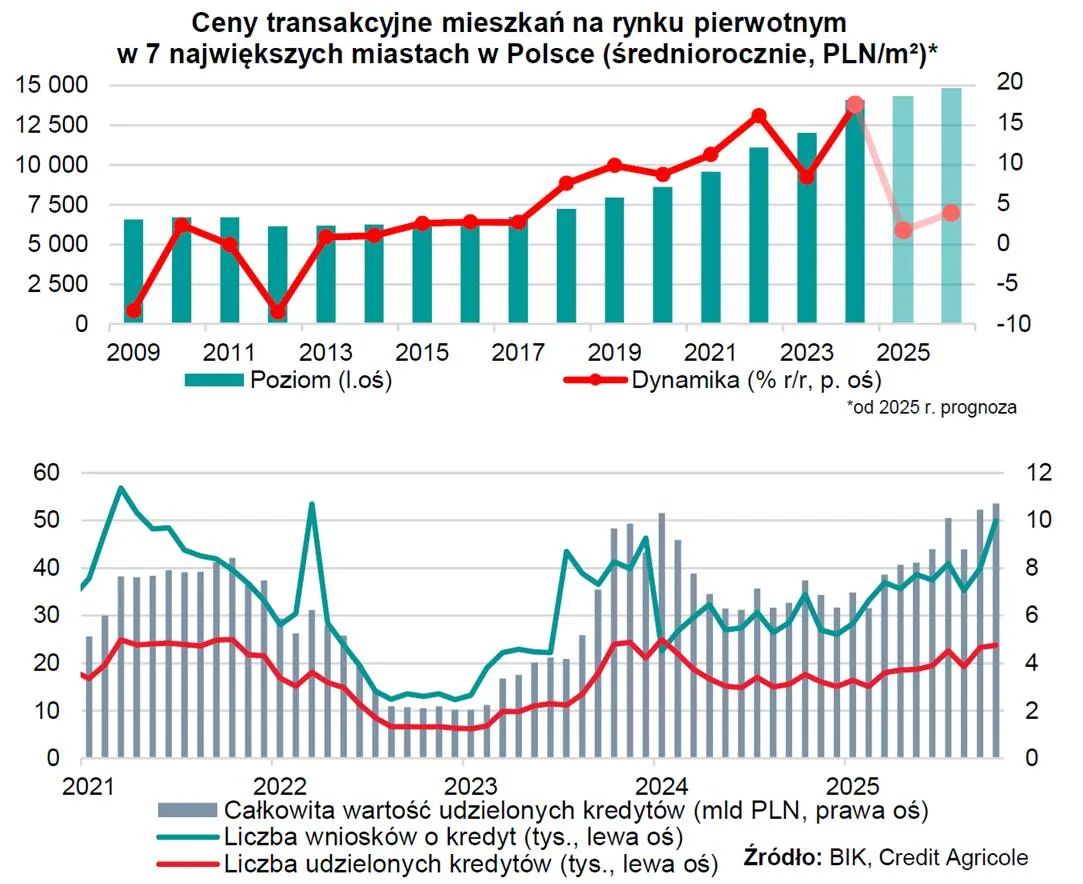

Rynek nieruchomości w 2026 roku przypomina spokojną taflę wody po burzliwym okresie. Po latach dynamicznych wzrostów, napędzanych niskimi stopami procentowymi, programami typu „Bezpieczny kredyt 2%” i inflacją, ceny ustabilizowały się lub rosną bardzo selektywnie. Dane z pierwszych miesięcy 2026 pokazują, że średnie ceny transakcyjne na największych rynkach oscylują wokół 14–18 tys. zł za metr kwadratowy, z Warszawą na czele (ok. 17–18,3 tys. zł w segmencie wtórnym i pierwotnym) i Krakowie tuż za nią (ok. 15–16,5 tys. zł). Wysoka oferta deweloperska działa jak naturalny hamulec – kupujący mają przestrzeń do negocjacji, a sprzedający w segmencie wtórnym czasem muszą urealniać oczekiwania.

Jednocześnie pojawiają się pierwsze sygnały ożywienia. Obniżki stóp procentowych przez Radę Polityki Pieniężnej w 2025 i na początku 2026 poprawiły zdolność kredytową, a rosnące wynagrodzenia dodają paliwa popytowi. Analitycy PKO BP i Credit Agricole przewidują, że w drugiej połowie 2026 roku presja na wzrost cen może wrócić, choć raczej w granicach kilku procent rocznie niż dwucyfrowych skoków z przeszłości. Rynek wtórny bywa bardziej elastyczny niż pierwotny – tam, gdzie oferta jest atrakcyjna cenowo i lokalizacyjnie, transakcje idą sprawniej.

Historia polskiego rynku nieruchomości to opowieść o falach przypływu i odpływu, w których każdy cykl zostawiał ślad w krajobrazie miast i portfelach rodzin. Po transformacji ustrojowej w 1989 roku ceny zaczęły rosnąć wraz z prywatyzacją i napływem kapitału. Prawdziwy boom przyszedł po wejściu do Unii Europejskiej w 2004 roku – tani kredyt, nadzieja na lepsze życie i migracje wewnętrzne windowały stawki w dużych miastach. Kryzys 2008–2009 przyniósł kilkuprocentowe korekty, ale nie załamanie – polski rynek okazał się odporniejszy niż wiele zachodnich, głównie dzięki mniejszemu zadłużeniu gospodarstw domowych.

Kolejna fala wzrostu nadeszła po 2014–2015 roku i przyspieszyła dramatycznie w latach 2020–2022 pod wpływem pandemii, rekordowo niskich stóp i wysokiej inflacji. W Warszawie średnia cena za metr kwadratowy na rynku wtórnym wzrosła z około 8,3 tys. zł w marcu 2015 do ponad 17 tys. zł dekadę później – ponad 100-procentowy skok. Ten okres pokazał, jak mocno rynek potrafi reagować na tani pieniądz i ograniczoną podaż. Teraz, w 2026 roku, wchodzimy w fazę dojrzałą – wzrosty są wolniejsze, bardziej selektywne, a kupujący mądrzejsi i bardziej wymagający.

Co naprawdę kształtuje ceny nieruchomości w długim terminie? To nie pojedynczy czynnik, lecz cały splot sił, które działają jak naczynia połączone. Gospodarka i polityka monetarna stoją na pierwszym miejscu. Wzrost PKB, niskie bezrobocie i realny wzrost płac zwiększają zdolność kredytową i popyt. Obniżki stóp procentowych obniżają koszt finansowania, co natychmiast przekłada się na większą liczbę transakcji i presję cenową. Z drugiej strony wysoka inflacja podnosi koszty budowy – materiały, robocizna, działki – co z kolei ogranicza podaż i winduje ceny nowych mieszkań.

Demografia działa jak cichy, ale potężny regulator. Starzejące się społeczeństwo oznacza więcej osób w wieku poprodukcyjnym i mniej młodych gospodarstw domowych. Liczba ludności systematycznie spada, a według prognoz GUS trend ten utrzyma się w kolejnych dekadach. Jednocześnie liczba gospodarstw domowych może jeszcze rosnąć do około 2030 roku dzięki mniejszym rodzinom, rozwodom i migracjom wewnętrznym, po czym zacznie maleć. To oznacza, że w perspektywie 2035–2040 presja popytowa w mniejszych miastach może wyraźnie osłabnąć, podczas gdy w największych aglomeracjach – dzięki ciągłej urbanizacji i napływowi osób z mniejszych ośrodków – utrzyma się dłużej.

Podaż mieszkań to kolejny kluczowy element układanki. Budowa trwa coraz dłużej – średni czas od rozpoczęcia do oddania przekroczył 26 miesięcy – a koszty rosną przez nowe normy techniczne, wymogi energetyczne wynikające z unijnych dyrektyw oraz ograniczenia w planowaniu przestrzennym. W atrakcyjnych dzielnicach dużych miast grunty są coraz droższe i trudniej dostępne. Efekt? Nowe mieszkania pojawiają się wolniej niż potrzeba rynku, co w dłuższej perspektywie wspiera ceny.

Popyt z kolei napędzają nie tylko kredyty, ale też zmiany stylu życia. Polacy wciąż w większości preferują własność – wskaźnik właścicieli mieszkań należy do najwyższych w Europie – jednak młodsze pokolenia coraz częściej doceniają elastyczność najmu, szczególnie gdy praca zdalna pozwala mieszkać dalej od biura. Rosnąca rola najmu instytucjonalnego (fundusze PRS) może w przyszłości zwiększyć płynność rynku i wpływać na ceny w sposób bardziej przewidywalny.

Długoterminowe prognozy cen nieruchomości w największych polskich miastach opierają się na połączeniu historycznych trendów, modeli makroekonomicznych i danych rynkowych. Większość wiarygodnych analiz – w tym te oparte na danych z serwisów ogłoszeniowych i algorytmach – wskazuje na dalszy nominalny wzrost do 2035 roku, choć tempo będzie wolniejsze niż w ostatniej dekadzie.

Oto przykładowe widełki prognozowane dla wybranych miast (ceny za m² w 2035 roku):

| Miasto | Aktualna cena średnia 2026 (zł/m²) | Prognoza 2035 (zł/m²) | Szacowany wzrost |

|---|---|---|---|

| Warszawa | 17 000 – 18 300 | 32 000 – 35 000 | 88–106% |

| Kraków | 15 000 – 16 500 | 28 000 – 30 500 | 65–80% |

| Gdańsk / Trójmiasto | 15 500 – 16 800 | 27 500 – 30 000 | 60–75% |

| Wrocław | 13 500 – 14 800 | 24 500 – 27 000 | 45–60% |

| Poznań | 12 500 – 14 000 | 21 000 – 23 500 | 30–45% |

| Łódź | 9 500 – 11 000 | 15 000 – 17 000 | 0–10% |

Te liczby to nie wyrocznia – to modele bazowe zakładające kontynuację obecnych trendów makroekonomicznych bez większych wstrząsów. W scenariuszu optymistycznym (silny wzrost gospodarczy, dalsze obniżki stóp, napływ inwestycji) ceny w największych miastach mogą pójść jeszcze wyżej. W pesymistycznym (przedłużająca się stagnacja, silny spadek demograficzny, kryzys energetyczny) wzrosty będą minimalne lub w realnym ujęciu wręcz ujemne poza najlepszymi lokalizacjami.

Różnice regionalne będą się pogłębiać. W dużych miastach i ich satelitach – zwłaszcza tam, gdzie jest praca, uczelnie, infrastruktura i jakość życia – presja cenowa utrzyma się najdłużej. W mniejszych ośrodkach i na obszarach wyludniających się ceny mogą rosnąć wolniej niż inflacja lub wręcz spadać w ujęciu realnym. Rynek wtórny, szczególnie starsze budownictwo wymagające modernizacji energetycznej, będzie wymagał większych nakładów, co może obniżać jego atrakcyjność względem nowych, efektywnych energetycznie mieszkań.

Przygotowując się do decyzji o zakupie lub inwestycji, warto patrzeć nie tylko na dzisiejszą cenę, ale na cały zestaw czynników. Dla osób kupujących pierwsze mieszkanie najważniejsze jest bezpieczeństwo finansowe – zdolność do obsługi rat nawet przy wzroście stóp o 1–2 punkty procentowe oraz rezerwa na niespodziewane wydatki. Dla inwestorów liczy się lokalizacja premium, potencjał najmu długoterminowego lub krótkoterminowego oraz jakość budynku (standard energetyczny będzie coraz ważniejszy).

Zaawansowani uczestnicy rynku mogą analizować wskaźniki takie jak cena do dochodu, cena do czynszu najmu czy elastyczność podaży w danej lokalizacji. Obserwacja zmian w polityce mieszkaniowej państwa, tempa realizacji nowych inwestycji deweloperskich oraz napływu lub odpływu ludności w konkretnym mieście daje często lepszy obraz niż same prognozy cenowe.

Rynek nieruchomości w Polsce wchodzi w okres większej dojrzałości. Nominalne ceny w najlepszych lokalizacjach najprawdopodobniej będą dalej rosły, ale tempo i pewność tego wzrostu będą zależeć od tego, jak Polska poradzi sobie z wyzwaniami demograficznymi, energetycznymi i regulacyjnymi. Dla jednych będzie to okazja do budowania majątku, dla innych – moment na ostrożniejsze decyzje i dywersyfikację. Jedno jest pewne: rynek nie stoi w miejscu, a ci, którzy rozumieją jego mechanizmy głębiej niż powierzchowne nagłówki, zyskują realną przewagę.