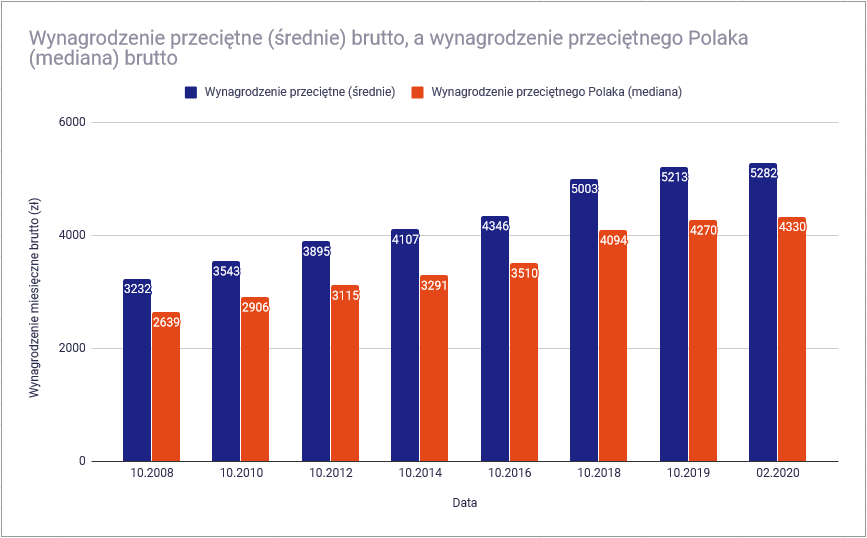

Polacy gromadzą dziś rekordowe kwoty – depozyty bankowe gospodarstw domowych zbliżają się do 1,5 biliona złotych, a całkowite aktywa finansowe przekraczają 3,9 biliona. To efekt wyższych wynagrodzeń i powrotu do nawyku odkładania po latach inflacyjnej burzy, ale za tymi liczbami kryje się głęboka nierówność: dla wielu „oszczędności” to zaledwie kilka tysięcy na czarną godzinę, podczas gdy inni budują prawdziwą tarczę finansową. Średnia kwota na osobę oscyluje wokół 35-40 tysięcy złotych, lecz mediana jest znacznie niższa – co trzeci dorosły utrzymałby się z nich zaledwie miesiąc.

Ten kontrast pokazuje prawdziwy obraz polskich finansów: rosnąca ostrożność miesza się z niepewnością, a kultura „trzymania na koncie” wciąż dominuje nad inwestycjami. Mimo to trendy są pozytywne – stopa oszczędności gospodarstw domowych utrzymuje się na poziomie 8-10 procent, wyższym niż średnia historyczna, choć wciąż poniżej unijnego poziomu. To nie tylko liczby, ale historia o tym, jak Polacy uczą się chronić siebie i bliskich w dynamicznie zmieniającej się rzeczywistości gospodarczej.

W praktyce oznacza to, że przeciętna rodzina ma coraz większą szansę na spokojny sen, ale tylko jeśli świadomie zarządza tym, co odkłada. Dane z 2025 i początku 2026 roku rysują obraz społeczeństwa, które powoli buduje odporność finansową, choć droga do pełnej stabilności wymaga jeszcze wielu kroków.

Aktualny stan oszczędności Polaków – liczby, które zaskakują

Depozyty i rachunki bieżące Polaków pobiły kolejne rekordy na początku 2026 roku. Według najnowszych informacji Narodowego Banku Polskiego na rachunkach gospodarstw domowych spoczywało już blisko 1,5 biliona złotych, co oznacza wzrost o kilkanaście procent rok do roku. Całkowite aktywa finansowe, obejmujące nie tylko gotówkę i lokaty, ale też fundusze, obligacje i zabezpieczenia emerytalne, przekroczyły 3,9 biliona złotych na koniec 2025 roku i dalej rosną.

Te miliardy nie są jednak równomiernie rozłożone. Badania pokazują, że aż 17 procent dorosłych Polaków nie ma żadnych oszczędności, a kolejne 33 procent zgromadziło ich tak mało, że wystarczyłoby na przetrwanie zaledwie miesiąca bez dochodów. Z drugiej strony 15 procent ma ponad 100 tysięcy złotych – to grupa, która naprawdę czuje się bezpiecznie w obliczu niespodziewanych wydatków.

To nie jest sucha statystyka – to codzienna rzeczywistość milionów rodzin, gdzie jeden większy remont czy choroba może wywrócić cały budżet do góry nogami.

Rozkład oszczędności – kto ma najwięcej, a kto walczy o każdy grosz

Struktura oszczędności przypomina piramidę, w której podstawa jest szeroka i niska, a szczyt wąski, ale solidny. Największa grupa, bo aż 28 procent, ma odłożone do 5 tysięcy złotych. Kolejne 18 procent mieści się w przedziale 10-30 tysięcy – to kwota, która daje pewien komfort na krótką metę, ale nie chroni przed dłuższą przerwą w pracy.

Warto spojrzeć na to przez pryzmat wieku i dochodów. Młodzi dorośli do 34 lat często mają najmniejsze bufory – studia, kredyty na start życia i niestabilne umowy o dzieło sprawiają, że odkładanie przychodzi z trudem. Osoby w wieku 35-54 lat, w pełni aktywne zawodowo, budują oszczędności najszybciej, szczególnie jeśli pracują w sektorach z wyższymi wynagrodzeniami. Emeryci z kolei trzymają pieniądze ostrożnie, ale ich rezerwy są często mniejsze ze względu na stałe, niższe dochody.

Regiony też grają rolę. Na zachodzie i w dużych miastach jak Warszawa czy Kraków poziom oszczędności jest wyraźnie wyższy niż na wschodzie czy w mniejszych ośrodkach. To efekt różnic w płacach, dostępie do rynku pracy i mentalności – w metropoliach łatwiej o dodatkowe źródła dochodu, ale i koszty życia gryzą mocniej.

| Kwota oszczędności | Odsetek Polaków | Co to oznacza w praktyce |

|---|---|---|

| Brak oszczędności | 17% | Każda awaria czy choroba to natychmiastowy stres |

| Do 5 tys. zł | 28% | Maksymalnie miesiąc bez dochodu |

| 10-30 tys. zł | 18% | Krótka poduszka na nieprzewidziane sytuacje |

| Powyżej 100 tys. zł | 15% | Prawdziwa stabilność finansowa |

Dane pochodzą z cyklicznych badań BIG InfoMonitor. Po tabeli widać wyraźnie, jak wielka jest rozpiętość – od ludzi żyjących z dnia na dzień po tych, którzy mogą planować przyszłość bez lęku.

Czynniki, które kształtują polskie portfele

Wzrost wynagrodzeń w sektorze przedsiębiorstw o ponad 5 procent realnie w 2025 roku dał Polakom przestrzeń do odkładania. Niższa inflacja pomogła zachować siłę nabywczą tych oszczędności, a obniżki stóp procentowych przez Radę Polityki Pieniężnej sprawiły, że lokaty stały się mniej atrakcyjne, ale wciąż bezpieczne. Mimo to wielu woli trzymać pieniądze na rachunkach bieżących – płynność ponad wszystko.

Kulturowo Polacy nadal noszą w sobie pamięć o kryzysach: transformacji ustrojowej, hiperinflacji lat 90., globalnym kryzysie 2008 czy niedawnej inflacyjnej spirali. To sprawia, że oszczędzanie ma charakter obronny – nie tyle budujemy bogactwo, co chronimy to, co mamy. Dodajmy do tego rosnące koszty życia w miastach i niepewność geopolityczną, a obraz staje się klarowny: odkładamy, bo boimy się, że jutro może być trudniejsze.

Z drugiej strony pozytywne trendy jak rozwój programów emerytalnych (PPK) i rosnąca popularność obligacji skarbowych pokazują zmianę. Ludzie zaczynają rozumieć, że pieniądze na koncie tracą na wartości przez inflację, nawet jeśli jest niska.

Jak naprawdę oszczędzamy – nawyki i preferencje

Najpopularniejsza forma to konto oszczędnościowe lub lokata – wybiera je około 60 procent oszczędzających. To wygodne, bezpieczne i nie wymaga wiedzy finansowej. Tylko kilka procent decyduje się na fundusze inwestycyjne czy akcje, choć ich wartość rosła dynamicznie dzięki hossie na giełdzie w 2025 roku.

Oto kilka typowych nawyków, które spotykamy w codziennej praktyce:

- Automatyczne zlecenia przelewów – co miesiąc 10-20 procent pensji ląduje na osobnym koncie zanim zdążymy je wydać.

- Cięcie drobnych wydatków – rezygnacja z kawy na mieście czy subskrypcji, które kumulują się w setki złotych miesięcznie.

- Budżet 50/30/20 – połowa na potrzeby, 30 procent na przyjemności, 20 na oszczędności i spłatę długów.

- Inwestowanie w siebie – kursy, szkolenia czy sprzęt, który zwiększa zarobki w dłuższej perspektywie.

Te metody działają, bo są proste i nie wymagają heroicznych wyrzeczeń. W naszej praktyce spotykaliśmy się z przypadkami, gdy jedna mała zmiana – na przykład negocjacja rachunków za media – uwalniała dodatkowe 200-300 złotych miesięcznie na odkładanie.

Polska na tle Europy – gonimy, ale wciąż mamy dystans

Stopa oszczędności w Polsce wynosi około 8-10 procent dochodów rozporządzalnych, podczas gdy średnia unijna to 14,5 procent. Niemcy czy Francuzi odkładają niemal dwa razy więcej proporcjonalnie do zarobków, a ich rezerwy pozwalają przetrwać pół roku bez dochodu. My jesteśmy bliżej południowej Europy, gdzie kultura „żyj dniem dzisiejszym” miesza się z pragmatyzmem.

Różnica wynika nie tylko z niższych dochodów, ale też z mentalności. Na Zachodzie inwestycje w akcje i nieruchomości są naturalne od pokoleń. U nas dopiero budujemy tę kulturę – dzięki łatwemu dostępowi do aplikacji bankowych i edukacyjnym kampaniom.

Mimo to postęp jest widoczny. Polacy coraz częściej kupują obligacje skarbowe i wpłacają na IKE czy IKZE, co pokazuje dojrzewanie rynku.

Praktyczne rady – jak zbudować solidny bufor w 2026 roku

Nie musisz zaczynać od wielkich sum. Zacznij od celu: poduszka na 3-6 miesięcy wydatków. Oblicz, ile wydajesz miesięcznie na rachunki, jedzenie i podstawowe potrzeby, potem pomnóż przez sześć. To Twój cel minimum.

Oto sprawdzone kroki:

- Śledź wydatki przez miesiąc – aplikacje bankowe robią to automatycznie i pokazują, gdzie uciekają pieniądze.

- Ustaw automatyczny przelew w dniu wypłaty – nawet 300-500 złotych od razu znika z oczu.

- Wybierz narzędzie dopasowane do siebie: konto oszczędnościowe na start, lokata na wyższe kwoty, a przy ponad 50 tys. zł – dywersyfikacja w obligacje lub fundusze.

- Negocjuj i szukaj oszczędności – zmiana dostawcy prądu czy ubezpieczenia może dać kilkaset złotych rocznie.

- Inwestuj w dochód pasywny – dodatkowa umiejętność, freelancing czy mały biznes online.

Pamiętaj: oszczędzanie to nie wyrzeczenie, a wolność. Wolność od stresu, gdy nagle popsuje się samochód albo trzeba zapłacić za leczenie.

Przyszłość oszczędzania w Polsce – co nas czeka

W 2026 roku i kolejnych latach kluczowe będą niższe stopy procentowe i rosnąca inflacja bazowa. To zmusi Polaków do myślenia o pomnażaniu pieniędzy, a nie tylko ich przechowywaniu. Programy emerytalne będą rosły, a edukacja finansowa – dzięki szkołom i mediom – powoli zmieni pokoleniowe nawyki.

Wyzwania pozostaną: starzenie społeczeństwa, koszty energii i niepewność geopolityczna. Ale szanse też – wyższe płace w branżach technologicznych i usługach, rozwój zielonych inwestycji i łatwiejszy dostęp do globalnych rynków przez aplikacje.

Ostatecznie to, ile oszczędności mają Polacy, zależy od nas samych. Od małych decyzji codziennych, od rozmowy w domu o budżecie, od tego, czy nauczymy dzieci, że pieniądze lubią pracować. Rekordowe miliardy na kontach to dopiero początek – prawdziwa siła tkwi w tym, jak je wykorzystamy.