Krótkie zestawienie najważniejszych liczb, które pomaga ocenić skalę wyzwania i potencjału. Wszystkie dane są aktualne na maj 2026 roku.

Wiosna 2026 roku to czas operacji ratunkowych, które dla akcjonariuszy oznaczają jednocześnie nadzieję i poważne ryzyko rozwodnienia majątku. Marzec przyniósł sprzedaż dwóch spółek zależnych — Przedsiębiorstwa Budowy Szybów oraz Jastrzębskich Zakładów Remontowych — do Agencji Rozwoju Przemysłu za ponad 1,066 mld zł. Z tego 400 mln zł trafiło jako zaliczka na bieżące wynagrodzenia i działalność operacyjną. Bez tych pieniędzy spółka, według własnych komunikatów z jesieni 2025 roku, miała ryzyko utraty płynności już pod koniec pierwszego kwartału 2026.

Drugi filar to pożyczka 850 mln zł z ARP, której zabezpieczenie ma uchwalić zwyczajne walne zgromadzenie 8 czerwca 2026 roku. Zastawem będą nieruchomości i ruchomości czterech kopalń: Budryk, Knurów-Szczygłowice, Pniówek i Borynia-Zofiówka. To posunięcie umożliwiła nowelizacja ustawy o systemie instytucji rozwoju, podpisana przez prezydenta w maju 2026 roku — wcześniej ARP nie miała prawnej możliwości udzielania pożyczek spółkom górniczym tej skali. Cały pakiet pomocowy zakłada nawet 2,9 mld zł pożyczek docelowo, jak wskazywało Ministerstwo Energii. ZWC Group

Trzeci element to program osłonowy. 22 maja 2026 roku podpisano umowę dotacyjną, dzięki której pracownicy będą mogli skorzystać z jednorazowych odpraw pieniężnych — program będzie realizowany w latach 2026–2031 i obejmie 4248 pracowników, a łączna pula to około 500 mln zł. To mechanizm dobrowolnych odejść, który ma zmniejszyć koszty pracy bez konieczności zwolnień grupowych. Z perspektywy posiadacza akcji to jednocześnie ulga dla budżetu spółki i sygnał, że bez głębokiej redukcji zatrudnienia spółka nie da rady stać o własnych siłach. Stockwatch

Zanim ktokolwiek kliknie „kupuję” w aplikacji maklerskiej, powinien przejść przez tę listę. Każdy z tych punktów ma realny potencjał do dalszego zburzenia wyceny.

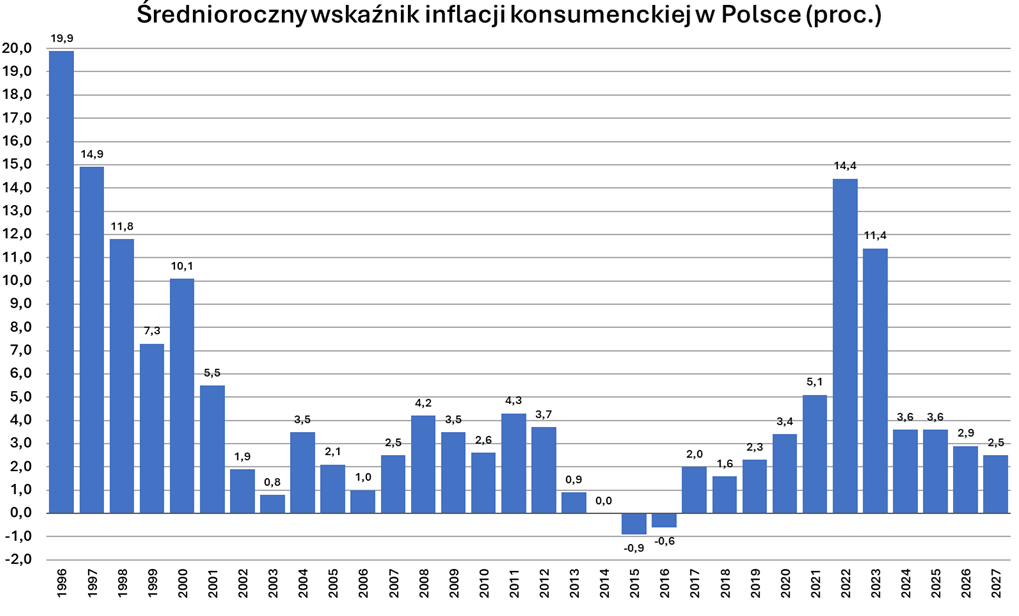

- Cykliczność cen węgla koksowego — surowiec, na którym JSW zarabia najwięcej, podlega gwałtownym wahaniom. W 2022 roku ceny przekraczały 600 USD/t, w 2025 spadły poniżej 200 USD/t. Każde 50 USD/t zmiany przekłada się na setki milionów złotych w wyniku rocznym.

- Ryzyko emisji akcji — jeśli pożyczki ARP okażą się niewystarczające, kolejnym krokiem może być nowa emisja, która rozwodni udziały obecnych akcjonariuszy. Historyczne dyskusje o emisji z 2018–2019 roku pokazują, że sam komunikat o takim planie potrafi zbić kurs o kilkanaście procent.

- Polityka klimatyczna UE — choć węgiel koksowy jest oficjalnie surowcem krytycznym dla Unii Europejskiej, nie istnieją dla niego mechanizmy wsparcia podobne do tych dla metali rzadkich. Presja na dekarbonizację hutnictwa stali (DRI, wodór) długoterminowo zmniejsza popyt.

- Konflikty społeczne i koszty pracy — barbórki, ekwiwalenty, gwarancje płacowe. Inspekcja pracy w 2026 roku utrzymała nakaz wypłaty części nagrody barbórkowej, spółka się odwołuje. Każdy taki spór to dodatkowe koszty lub ryzyko strajkowe.

- Ekspansja koksu azjatyckiego — chińscy i indyjscy producenci wchodzą na rynek europejski z bardzo konkurencyjnymi cenami, co zaniża marże JSW na koksie.

- Zmiany w zarządzie i radzie nadzorczej — rezygnacja kluczowej osoby z rady nadzorczej w maju 2026 roku z powodu różnic zdań co do tempa restrukturyzacji to sygnał, że strategia spółki jest wciąż przedmiotem wewnętrznego sporu. P.o. prezesa Bogusław Oleksy prowadzi spółkę bez stabilnego mandatu.

- Sprawa karna byłego prezesa — w 2026 roku prokuratura postawiła zarzuty byłemu prezesowi i trzem innym osobom o działanie na szkodę spółki. To dodatkowe obciążenie reputacyjne.

Każde z tych ryzyk występuje pojedynczo, ale w przypadku JSW są one ze sobą splecione. Spadek cen surowca uruchamia presję na restrukturyzację, która rodzi konflikt ze związkami, który komplikuje pozyskanie finansowania, które wymaga zabezpieczeń na majątku — i koło zamyka się przy każdej kwartalnej publikacji wyników.

Mimo wszystkich powyższych zastrzeżeń są inwestorzy, którzy widzą w JSW okazję typu „deep value”. Ich argumentacja nie jest pozbawiona logiki. Z mojego doświadczenia w obserwowaniu polskich spółek surowcowych warto przyjrzeć się tym tezom przed odrzuceniem ich z miejsca:

- Pozycja monopolistyczna w Europie — JSW to największy producent węgla koksowego typu hard w Unii Europejskiej. Europejskie huty stali muszą skądś brać surowiec, a alternatywą jest import z Australii lub USA z istotnymi kosztami logistycznymi.

- Wsparcie państwa — Skarb Państwa po prostu nie pozwoli upaść spółce zatrudniającej ponad 30 tysięcy osób w regionie wrażliwym politycznie. Pożyczki ARP, programy osłonowe, nowelizacje ustaw — to wszystko pokazuje, że właściciel większościowy gra na utrzymanie.

- Potencjał cenowy surowca — gdyby ceny węgla koksowego utrzymały się na poziomie ok. 250 dol. za tonę, JSW może kwartalnie generować nawet 300-400 mln zł EBITDA, jak szacował analityk Erste Securities Jakub Szkopek. Roczna EBITDA powyżej miliarda złotych przy obecnej kapitalizacji oznaczałaby bardzo atrakcyjną wycenę. RP.pl

- Niski free float w stosunku do strategicznej rangi — przy tylko 52 milionach akcji w wolnym obrocie, każda istotna zmiana sentymentu wywołuje ruchy kursu o kilka–kilkanaście procent, co daje pole do gry także krótkoterminowym spekulantom.

- Wycena księgowa — nawet po odpisach majątek netto JSW nadal jest istotnie wyższy od kapitalizacji rynkowej. Dla zwolenników wskaźnika cena/wartość księgowa to argument za niedoszacowaniem.

Te argumenty nie znikają z każdą złą informacją. Pytanie nie brzmi „czy JSW upadnie” — bo to politycznie wykluczone — tylko „czy akcjonariusz mniejszościowy zarobi na drodze do uzdrowienia spółki, czy zostanie zjedzony przez emisje, dyskonta i koszty społeczne ponoszone z budżetu spółki, a nie państwa”.

Sam mechanizm zakupu papierów wartościowych JSW jest banalnie prosty, ale warto przejść przez kilka etapów rozsądnie, a nie pod wpływem emocji po lekturze paniki na forum.

- Wybór domu maklerskiego — w Polsce dostępne są oferty m.in. mBanku, PKO BP (Supermakler), XTB, BOSSA, Pekao, ING. Porównaj prowizje od transakcji giełdowych (zwykle 0,19–0,39 proc., minimum 3–5 zł). Dla małych zleceń różnica między brokerami ma znaczenie.

- Otwarcie rachunku maklerskiego — w 90 proc. przypadków online, z weryfikacją przelewem lub dokumentem tożsamości. Czas: od kilkunastu minut do kilku dni roboczych.

- Zasilenie konta — przelewem ze swojego konta osobistego. Niektóre domy maklerskie oferują integrację z bankiem, gdzie środki dostępne są natychmiast.

- Złożenie zlecenia kupna — ticker to JSW na GPW. Możesz wybrać zlecenie z limitem ceny (bezpieczniej dla zmiennych walorów jak JSW) albo PKC (po każdej cenie — niepolecane przy dużej zmienności).

- Pamiętaj o podatku Belki — 19 proc. od zysków kapitałowych. PIT-8C dostaniesz od brokera. IKE lub IKZE pozwalają inwestować w JSW z odroczeniem lub zwolnieniem podatkowym.

Drobna rada z praktyki: zanim kupisz większą pozycję na akcjach JSW, spróbuj na małej kwocie. Spółki cykliczne potrafią szarpać portfelem psychicznym w sposób, którego nie da się przewidzieć z arkusza Excel. Jeden dzień minus 5,5 proc. wystarczy, by zacząć zadawać sobie pytania o sens całej inwestycji.

Inwestorzy szukający stabilnego dochodu z dywidendy powinni JSW omijać szerokim łukiem. Ostatnia wypłata to 1,70 zł na akcję z 26 sierpnia 2019 roku. Od tego czasu — z powodu strat, restrukturyzacji, kowenantów kredytowych i braku gotówki — dywidendy nie ma. Plan restrukturyzacji praktycznie wyklucza wypłatę w 2026 i 2027 roku. Spółka skupia się na utrzymaniu płynności, a nie na nagradzaniu akcjonariuszy.

Co to oznacza w praktyce? JSW to gra wyłącznie na zmianę kursu. Każdy, kto liczył na regularne wpływy z portfela, powinien rozważyć inne walory z WIG20 lub mWIG40 — np. spółki energetyczne czy banki, które od lat dzielą się zyskiem ze swoimi akcjonariuszami.

Najbliższe miesiące przyniosą kilka punktów zwrotnych, które warto wpisać do kalendarza. 8 czerwca walne zgromadzenie głosuje nad zabezpieczeniami pożyczki ARP. 15 września JSW opublikuje raport półroczny — to pierwsza pełna ocena efektów restrukturyzacji. 24 listopada przyjdzie kwartalny raport za trzeci kwartał, a wraz z nim aktualne ceny węgla koksowego, które zdecydują o tym, czy spółka zbliża się do dodatniej EBITDA.

Scenariusz bazowy zakłada, że ceny węgla koksowego utrzymają się w przedziale 200–250 USD/t, restrukturyzacja przyniesie kolejne 10–15 proc. obniżki kosztów gotówkowych, a pożyczka ARP zapewni płynność do końca 2026 roku. W takim wariancie kurs powinien stabilizować się w okolicach 25–32 zł, bez wyraźnego wybicia w żadną stronę. Scenariusz pozytywny — odbicie cen surowca powyżej 280 USD/t i sukces redukcji zatrudnienia — to potencjał powrotu do 40–50 zł. Scenariusz negatywny — drugi dołek cenowy węgla, nieudana emisja lub konflikt rządowy — może sprowadzić papier poniżej 20 zł.

#fff4e0; padding:2px 6px;”>Akcje JSW SA pozostają papierem dla inwestorów z mocnymi nerwami, długim horyzontem i tolerancją na zmienność. Nie są to walory dla pierwszego portfela ani dla osób oczekujących stabilnego wzrostu kapitału. Są natomiast fascynującym studium tego, jak polityka, surowce i giełda splatają się w jedną historię — historię, która w 2026 roku weszła w decydującą fazę i której kolejne rozdziały będą pisane co kwartał, na łamach raportów bieżących z Jastrzębia-Zdroju.