W Polsce, gdzie przemysł chemiczny, rafineryjny i wydobywczy od dekad pochłaniają ogromne ilości energii, a węgiel wciąż stanowi kręgosłup miksu, małe reaktory modułowe oferują rozwiązanie, które łączy stabilność dostaw z realną redukcją emisji. Nie są to futurystyczne wizje – to technologie oparte na sprawdzonych rozwiązaniach, które można wdrażać szybciej niż klasyczne elektrownie jądrowe i lokować bezpośrednio przy zakładach produkcyjnych.

Najbardziej zaawansowany projekt prowadzi Orlen Synthos Green Energy z reaktorami BWRX-300. Po rozstrzygnięciu sporów korporacyjnych w 2025 roku i podpisaniu umów licencyjnych z GE Vernova Hitachi Nuclear Energy, pierwszy taki reaktor ma powstać we Włocławku obok zakładów Anwil. Do 2035 roku Orlen planuje co najmniej dwa bloki o łącznej mocy 600 MW. Decyzje zasadnicze z 2023 roku otwierają drogę do nawet 24 jednostek BWRX-300 w sześciu lokalizacjach przemysłowych.

Te inwestycje wpisują się w szerszy kontekst: obok dużych bloków AP1000 na Pomorzu, SMR-y mają uzupełnić system o elastyczne, rozproszone źródła zeroemisyjne, zdolne dostarczać nie tylko prąd, ale i ciepło technologiczne oraz wspierać produkcję wodoru. W 2026 roku rząd szykuje aktualizację Programu Polskiej Energetyki Jądrowej oraz dedykowaną mapę drogową dla technologii modułowych – dokumenty te mają uporządkować kwestie finansowania, łańcucha dostaw i kompetencji.

Czym są małe reaktory modułowe i dlaczego różnią się od klasycznych elektrowni jądrowych

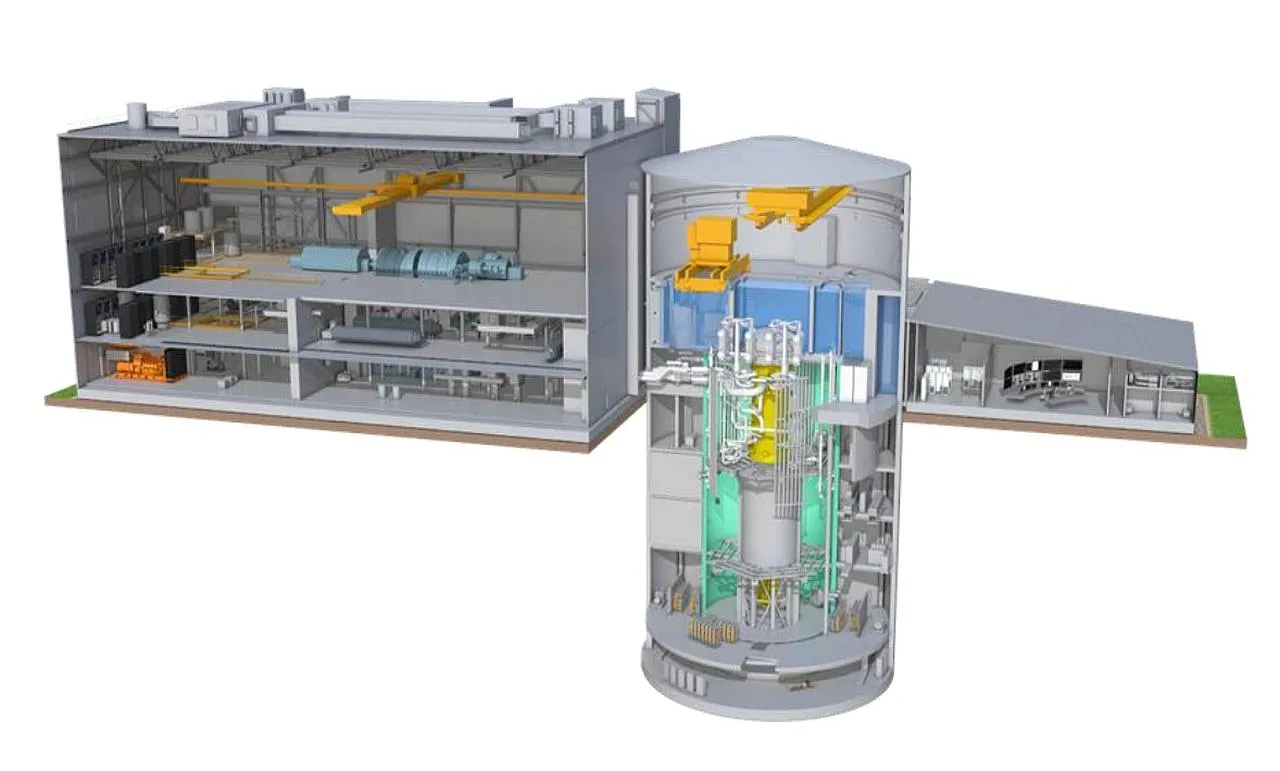

Małe reaktory modułowe (SMR) to jednostki o mocy zazwyczaj do 300 MW elektrycznych, projektowane tak, aby większość komponentów powstawała w fabrykach, a następnie transportowano je na plac budowy. Dzięki temu czas budowy skraca się do 3–4 lat zamiast 7–10 lat typowych dla dużych reaktorów. Modułowość oznacza też skalowalność – można zacząć od jednej lub dwóch jednostek i rozbudowywać park w miarę potrzeb.

Kluczowa zaleta tkwi w systemach bezpieczeństwa. W technologii BWRX-300 zastosowano naturalną cyrkulację wody – w razie awarii reaktor chłodzi się samoczynnie, bez potrzeby pomp czy zewnętrznego zasilania przez wiele dni. To ewolucja sprawdzonych rozwiązań z większych reaktorów wrzących, które pracują na świecie od dekad. Podobne pasywne mechanizmy mają NuScale VOYGR czy brytyjski Rolls-Royce SMR.

W polskich warunkach te cechy nabierają szczególnego znaczenia. Przemysł ciężki – chemia, petrochemia, hutnictwo czy górnictwo – potrzebuje nie tylko prądu, ale często pary technologicznej o określonych parametrach. SMR-y można lokować w bezpośrednim sąsiedztwie zakładów, minimalizując straty przesyłu i wykorzystując istniejącą infrastrukturę sieciową. Zamiast budować setki kilometrów nowych linii, inwestorzy mogą zastępować stare kotły węglowe czystym źródłem na miejscu.

Technologie SMR w Polsce – porównanie kluczowych ofert

| Technologia | Moc jednostkowa / całość | Główny inwestor | Status na połowę 2026 r. | Główne zastosowanie |

|---|---|---|---|---|

| BWRX-300 (GE Vernova Hitachi) | 300 MWe | OSGE (Orlen + Synthos Green Energy) | Decyzje zasadnicze dla 24 bloków; przygotowania do PSAR; pierwszy reaktor planowany we Włocławku | Energia elektryczna + ciepło dla chemii i rafinerii |

| VOYGR (NuScale) | 77 MWe na moduł (do 6 modułów = 462 MWe) | KGHM Polska Miedź | Decyzja zasadnicza 2023; studia lokalizacyjne i analizy zastąpienia węgla | Zasilanie procesów wydobywczych i przetwórczych |

| Rolls-Royce SMR | ok. 470 MWe | Świętokrzyska Grupa Przemysłowa Industria | Decyzja zasadnicza 2024; projekt spowolniony po zmianach zarządczych | Energia i ciepło dla klastrów przemysłowych |

| NUWARD (EDF) | ok. 400 MWe (nowa wersja) | Respect Energy | Wczesna faza koncepcyjna po redefinicji projektu | Wsparcie dla energetyki rozproszonej |

Dane na podstawie informacji Ministerstwa Klimatu i Środowiska oraz komunikatów spółek (stan na czerwiec 2026).

BWRX-300 wyróżnia się największym zaawansowaniem w Polsce – to ewolucja reaktora ESBWR, który przeszedł już gruntowne analizy bezpieczeństwa w Kanadzie i Stanach Zjednoczonych. Kanada buduje obecnie pierwszy komercyjny egzemplarz tej technologii jako jednostkę referencyjną dla całego świata. Polska chce być pierwszą w Europie.

OSGE i BWRX-300 – najbardziej zaawansowany polski projekt

Spółka Orlen Synthos Green Energy powstała jako joint venture dwóch potężnych graczy: państwowego Orlenu i prywatnego Synthosu Michała Sołowowa. Po burzliwych negocjacjach w 2025 roku ustalono nowy model governance – rotacyjne obsadzanie stanowisk prezesa i przewodniczącego rady nadzorczej co trzy lata oraz pełny dostęp OSGE do standardowego projektu reaktora. To pozwoliło ruszyć z pracami nad „polską wersją” BWRX-300, dostosowaną do krajowych wymagań dozoru jądrowego.

Pierwsza lokalizacja to Włocławek – obok zakładów Anwil produkujących nawozy. Tamtejsza infrastruktura chemiczna idealnie pasuje do profilu obciążenia: stabilne zapotrzebowanie na energię i ciepło przez całą dobę. OSGE planuje tam początkowo dwa bloki, z perspektywą rozbudowy nawet do sześciu. Badania środowiskowe i geotechniczne mają ruszyć jeszcze w 2026 roku, a wniosek o zezwolenie na budowę – również w tym samym roku. Budowa pierwszego reaktora mogłaby się zacząć w 2028, a uruchomienie – na początku lat trzydziestych.

Równolegle trwają prace nad kolejnymi lokalizacjami: Stawy Monowskie koło Oświęcimia (obok fabryk Synthosu), Ostrołęka oraz Stalowa Wola. W sumie decyzje zasadnicze obejmują potencjał 7,2 GW mocy z 24 bloków. To skala, która realnie wpłynie na bilans energetyczny kraju i pozwoli przemysłowi chemicznemu oraz rafineryjnemu obniżyć ślad węglowy bez utraty konkurencyjności.

Pozostałe inicjatywy – dywersyfikacja technologii i inwestorów

KGHM Polska Miedź od 2022 roku współpracuje z NuScale. Sześć modułów VOYGR dałoby 462 MW – wystarczająco, by pokryć znaczną część zapotrzebowania energetycznego kombinatów miedziowych i zastąpić węglowe źródła w regionie. Projekt ma silne uzasadnienie biznesowe: miedź to surowiec kluczowy dla transformacji energetycznej (kable, silniki, baterie), a KGHM chce produkować ją w sposób niskoemisyjny.

Świętokrzyska Grupa Przemysłowa Industria otrzymała w 2024 roku decyzję zasadniczą dla Rolls-Royce SMR. Choć projekt nieco wyhamował po zmianach w zarządzie, technologia brytyjska pozostaje w grze – szczególnie atrakcyjna dla klastrów przemysłowych potrzebujących zarówno energii, jak i ciepła.

Inne podmioty, takie jak Respect Energy (współpraca z EDF nad NUWARD), prowadzą dialogi przedlicencyjne z Państwową Agencją Atomistyki. Narodowe Centrum Badań Jądrowych w Świerku rozwija z kolei koncepcje wysokotemperaturowych reaktorów gazowych (HTGR-POLA), które w przyszłości mogłyby dostarczać ciepło o parametrach pozwalających na produkcję wodoru czy procesy chemiczne wymagające temperatur powyżej 500°C.

Regulacje, dozór i rola państwa – jak wygląda droga do budowy

Każdy projekt SMR musi przejść przez Państwową Agencję Atomistyki. W 2023 roku PAA wydała pozytywną ogólną opinię dla BWRX-300, potwierdzając zgodność założeń projektowych z polskimi standardami bezpieczeństwa. Obecnie trwa dialog przedlicencyjny – OSGE przygotowuje Wstępny Raport Bezpieczeństwa (PSAR), który ma być gotowy w 2026 roku.

Równolegle Ministerstwo Klimatu i Środowiska prowadzi postępowania środowiskowe. Dla części lokalizacji OSGE wydano już zakres raportów oddziaływania na środowisko. W 2026 roku Sejm pracuje nad nowelizacją ustaw ułatwiających inwestycje jądrowe – ma ona skrócić procedury o około dwa lata i wprowadzić bardziej elastyczne podejście do pozwoleń etapowych, co szczególnie sprzyja projektom modułowym.

Finansowanie to osobny rozdział. OSGE złożyło wniosek o notyfikację pomocy publicznej w formie kontraktów różnicowych (CfD) dla 14 pierwszych bloków. Oczekiwany poziom wsparcia to 115–135 euro za MWh – cena, która ma zapewnić rentowność przy jednoczesnym braku nadmiernego obciążenia dla odbiorców końcowych. Amerykańskie instytucje finansowe (EXIM Bank, DFC) deklarowały zainteresowanie wsparciem polskich projektów SMR.

Korzyści ekonomiczne, społeczne i środowiskowe

Małe reaktory to nie tylko czysty prąd. Dla regionów przemysłowych oznaczają setki wysoko płatnych miejsc pracy – zarówno przy budowie, jak i w eksploatacji. Szacuje się, że jeden blok BWRX-300 wymaga zespołu kilkudziesięciu specjalistów, a cały łańcuch dostaw może zaangażować polskie firmy w zakresie komponentów mechanicznych, automatyki czy usług inżynieryjnych.

Z punktu widzenia systemu elektroenergetycznego SMR-y wnoszą elastyczność. Mogą pracować w trybie podążania za obciążeniem lub dostarczać stabilną moc bazową, idealnie uzupełniając zmienne źródła odnawialne. Rozproszona lokalizacja zmniejsza obciążenie sieci przesyłowej i obniża ryzyko blackoutów.

Dla przemysłu to szansa na utrzymanie produkcji w Polsce zamiast przenoszenia jej do krajów z tańszą, ale brudniejszą energią. Chemia, rafinerie i górnictwo zyskują przewidywalne koszty energii na dekady – bez wah ań cen węgla czy gazu.

Środowiskowo korzyści są oczywiste: zero emisji CO₂ podczas pracy, znacznie mniejsza ilość odpadów promieniotwórczych na jednostkę energii w porównaniu ze starszymi technologiami oraz mniejszy ślad gruntowy niż przy dużych elektrowniach.

Wyzwania, które trzeba rozwiązać

Największym wyzwaniem pozostaje harmonogram. Optymistyczne deklaracje z 2023–2024 roku (pierwszy reaktor nawet w 2029) ustąpiły miejsca bardziej realistycznym prognozom – budowa ruszy najwcześniej w 2028, a komercyjna eksploatacja na początku lat trzydziestych. Licencjonowanie first-of-a-kind zawsze trwa dłużej.

Finansowanie wymaga stabilnego mechanizmu wsparcia – kontrakty różnicowe muszą przejść notyfikację Komisji Europejskiej. Łańcuch dostaw modułów (głównie z Ameryki Północnej i Europy) trzeba uzupełnić polskim wkładem przemysłowym, aby maksymalizować korzyści gospodarcze i tworzyć miejsca pracy w kraju.

Akceptacja społeczna jest generalnie wysoka – sondaże wskazują na poparcie rzędu 70–80% dla energetyki jądrowej – ale lokalne obawy dotyczące bezpieczeństwa czy wpływu na krajobraz wymagają transparentnej komunikacji i zaangażowania społeczności.

Integracja z OZE i duże reaktory – jak to wszystko ma działać razem

Polska nie wybiera między dużym atomem a SMR-ami. Duże bloki AP1000 na Pomorzu zapewnią moc systemową i stabilność krajowej sieci. SMR-y uzupełnią ją tam, gdzie potrzebna jest energia blisko odbiorcy przemysłowego lub tam, gdzie budowa wielkiej elektrowni byłaby nieopłacalna.

W perspektywie 2035–2040 SMR-y mogą stanowić nawet 1,5–2 GW mocy netto w bilansie PSE, jak wynika z analiz operatora systemu. Razem z dużymi reaktorami i dynamicznie rosnącymi OZE stworzą zrównoważony, niskoemisyjny miks, w którym Polska uniezależni się od importu paliw kopalnych i spełni cele klimatyczne bez utraty konkurencyjności przemysłu.

W 2026 roku, gdy rząd przedstawi zaktualizowany Program Polskiej Energetyki Jądrowej oraz mapę drogową dla SMR-ów, kraj stanie przed konkretnym wyborem: czy wykorzystać moment, w którym technologie modułowe wchodzą w fazę komercjalizacji, czy pozwolić, by inni (Kanada, Stany Zjednoczone, Wielka Brytania) wyprzedzili nas w budowie pierwszych europejskich flot tego typu reaktorów.

Polskie firmy i instytucje – od OSGE przez KGHM, NCBJ po setki dostawców – już dziś pracują nad tym, by ten wybór był świadomy i ambitny. Małe reaktory jądrowe w Polsce to nie eksperyment, lecz pragmatyczna odpowiedź na pytanie, jak zapewnić czystą, tanią i bezpieczną energię polskiemu przemysłowi i gospodarstwom domowym w nadchodzących dekadach.