Mechanizm podzielonej płatności, powszechnie nazywany MPP lub split payment, to system, w którym bank automatycznie rozdziela jedną płatność za fakturę VAT na dwie części: kwotę netto trafiającą na zwykły rachunek rozliczeniowy sprzedawcy oraz podatek VAT kierowany na specjalny, wydzielony rachunek VAT. Wprowadzony jako narzędzie walki z oszustwami podatkowymi, szczególnie w branżach narażonych na nadużycia, MPP od 2019 roku w wielu przypadkach stał się obowiązkowy i na stałe wpisał się w polski krajobraz rozliczeń między firmami.

Dla przedsiębiorców oznacza to konkretne obowiązki przy wystawianiu faktur i dokonywaniu przelewów, ale jednocześnie realną ochronę przed solidarną odpowiedzialnością za niezapłacony przez kontrahenta VAT. W 2026 roku mechanizm nadal obowiązuje w niezmienionej zasadniczej formie, integrując się z systemem KSeF i wpływając na płynność finansową zarówno małych działalności, jak i dużych spółek.

Jego istota sprowadza się do prostego założenia: pieniądze z podatku VAT nie powinny „uciekać” z systemu podatkowego razem z nieuczciwym sprzedawcą. Dzięki MPP urząd skarbowy zyskuje pewność, że kwota podatku trafi na dedykowane konto, z którego można ją przeznaczyć wyłącznie na ściśle określone cele fiskalne.

Geneza i cel wprowadzenia MPP – skąd wziął się ten mechanizm

Polski system VAT od lat zmagał się z problemem oszustw, zwłaszcza w formie karuzel podatkowych, w których podmioty pośredniczące w łańcuchu dostaw znikały wraz z pobranym podatkiem. Mechanizm podzielonej płatności pojawił się jako odpowiedź na te wyzwania. Od 1 lipca 2018 roku działał w wersji dobrowolnej, dając przedsiębiorcom możliwość bezpieczniejszego rozliczania transakcji. Od 1 listopada 2019 roku stał się obowiązkowy dla wybranych kategorii towarów i usług, gdy wartość faktury brutto przekracza 15 000 zł.

Celem ustawodawcy było uszczelnienie wpływów budżetowych oraz zmniejszenie ryzyka dla uczciwych podatników. Dzięki MPP nabywca, który zapłacił podatek w mechanizmie podzielonej płatności, chroni się przed odpowiedzialnością solidarną za zaległości sprzedawcy. To rozwiązanie buduje pewien poziom zaufania w relacjach B2B – wiesz, że pieniądze na VAT są „zablokowane” w systemie i trudniej je wyprowadzić poza kontrolę fiskusa.

W praktyce oznacza to, że MPP nie jest wyłącznie biurokratycznym utrudnieniem. Dla wielu firm stał się standardem codziennych rozliczeń, szczególnie w branżach, gdzie marże są niskie, a kwoty transakcji wysokie.

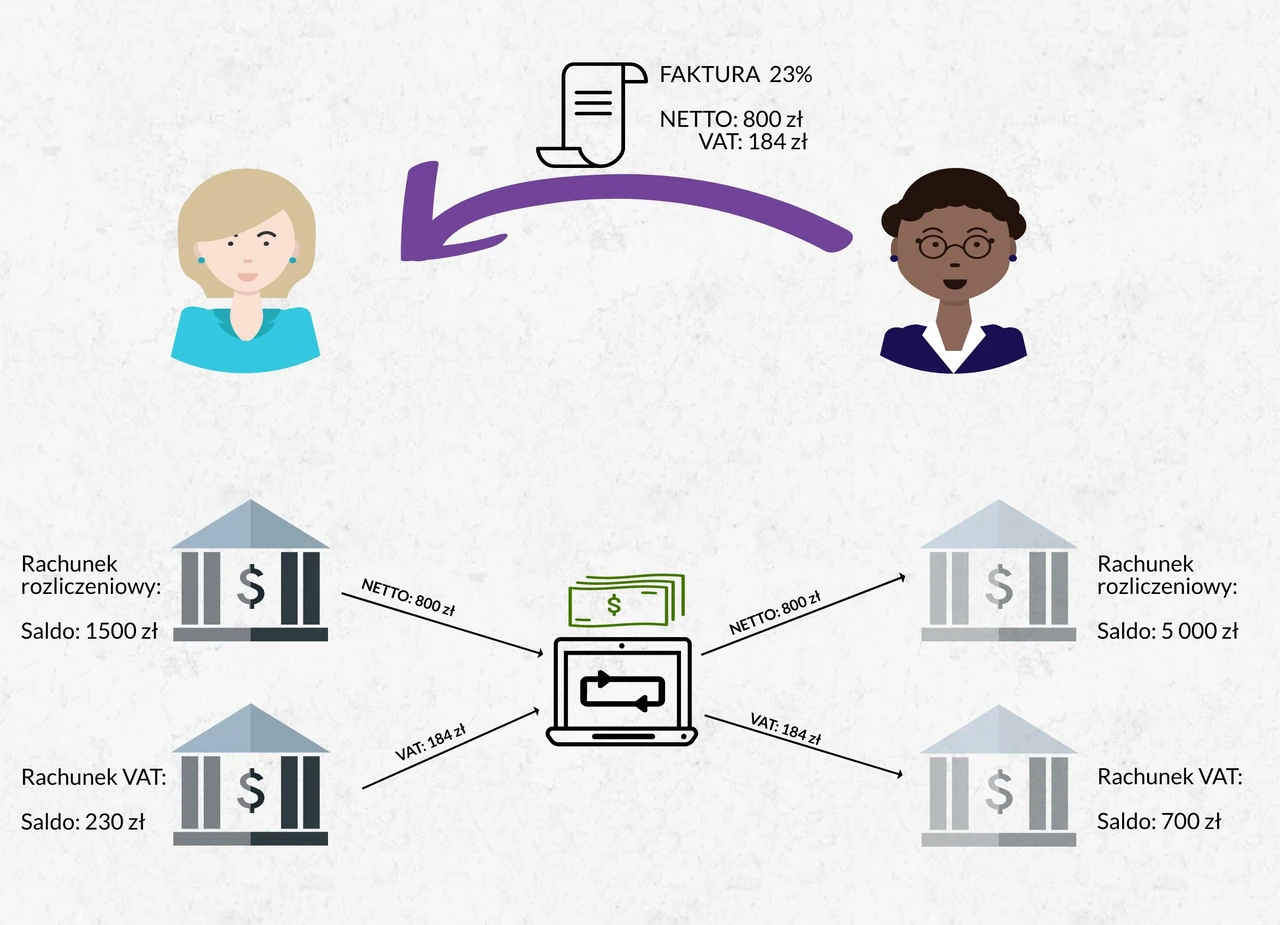

Jak technicznie działa split payment? Od komunikatu przelewu do rachunku VAT

Cały proces opiera się na jednym przelewie realizowanym w bankowości elektronicznej lub w systemie bankowym. Nabywca wybiera opcję „przelew VAT”, „split payment” lub „MPP” i wypełnia pola: kwotę brutto, kwotę VAT, numer faktury (lub „zaliczka” w przypadku przedpłaty) oraz NIP sprzedawcy. Bank automatycznie dzieli kwotę – netto ląduje na rachunku rozliczeniowym kontrahenta, a VAT trafia na jego rachunek VAT.

Rachunek VAT jest otwierany bezpłatnie i automatycznie przez bank do każdego rachunku firmowego. Nie trzeba znać jego numeru – system sam kieruje środki we właściwe miejsce. Sprzedawca nie może swobodnie dysponować pieniędzmi z tego konta. Może je przeznaczyć wyłącznie na zapłatę własnego VAT (z faktur zakupowych lub deklaracji), zaliczek na podatek dochodowy, składek ZUS, akcyzy, ceł czy innych danin publicznych.

W przypadku płatności zbiorczych za kilka faktur od tego samego kontrahenta (w okresie od jednego dnia do miesiąca) wystarczy jeden komunikat przelewu z sumą VAT i wskazaniem okresu. To wygodne rozwiązanie dla firm z dużą liczbą powtarzalnych transakcji.

Kiedy MPP jest obowiązkowy, a kiedy możesz z niego skorzystać dobrowolnie

Obowiązek stosowania mechanizmu podzielonej płatności возникает, gdy spełnione są trzy warunki jednocześnie: transakcja podlega VAT, kwota brutto faktury przekracza 15 000 zł (lub równowartość w walucie obcej) oraz przynajmniej jedna pozycja na fakturze dotyczy towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT.

Do branż wrażliwych należą m.in. dostawy stali i wyrobów stalowych, metali nieżelaznych, elektroniki (telefony, laptopy, tablety, konsole), paliw, części samochodowych, odpadów i surowców wtórnych oraz usługi budowlane związane z wznoszeniem budynków. Pełna lista jest obszerna i obejmuje ponad 150 pozycji – zawsze warto sprawdzić kody PKWiU lub CN przed wystawieniem faktury.

Poniższa tabela przedstawia przykładowe kategorie z załącznika nr 15:

| Kategoria | Przykłady towarów/usług | Uwagi praktyczne |

|---|---|---|

| Stal i metale | Wyroby płaskie walcowane, pręty, rury, złom stalowy | Bardzo częste w budownictwie i przemyśle |

| Elektronika | Telefony komórkowe, laptopy, tablety, dyski HDD/SSD, procesory | Wysoka wartość jednostkowa |

| Paliwa i oleje | Benzyna, olej napędowy, oleje opałowe, biopaliwa | W tym transakcje WNT paliw |

| Budownictwo | Roboty budowlane przy wznoszeniu budynków, instalacje, tynki | Dotyczy usług, nie tylko materiałów |

| Części motoryzacyjne | Silniki, skrzynie biegów, hamulce, akumulatory, wycieraczki | Nie dotyczy całych pojazdów |

Jeśli faktura nie przekracza 15 000 zł lub nie zawiera pozycji z załącznika nr 15, MPP pozostaje dobrowolny. Wielu przedsiębiorców stosuje go świadomie nawet w takich przypadkach – daje poczucie bezpieczeństwa i chroni przed odpowiedzialnością solidarną.

Obowiązki sprzedawcy i nabywcy – adnotacje, JPK_V7 i sankcje

Sprzedawca wystawiający fakturę powyżej progu na towary wrażliwe musi umieścić na niej wyraźną adnotację „mechanizm podzielonej płatności”. Jej brak grozi dodatkowym zobowiązaniem podatkowym w wysokości 30% kwoty VAT z tej faktury. Sankcję można uniknąć, jeśli nabywca mimo wszystko zapłaci w MPP.

Nabywca z kolei ma obowiązek dokonać płatności za pomocą komunikatu przelewu MPP, jeśli faktura zawiera adnotację lub spełnione są warunki obowiązkowego mechanizmu. W pliku JPK_V7 transakcje objęte obowiązkiem MPP oznacza się kodem „MPP” zarówno po stronie sprzedaży, jak i zakupu.

W praktyce księgowi i właściciele firm muszą więc zwracać uwagę na dwie rzeczy: czy na fakturze widnieje adnotacja oraz czy pozycje znajdują się na liście wrażliwych. Błąd w tej materii może kosztować sporo nerwów i pieniędzy.

Rachunek VAT pod lupą – co wolno, a czego nie wolno z tymi pieniędzmi

Środki zgromadzone na rachunku VAT pozostają własnością przedsiębiorcy, ale ich wykorzystanie jest mocno ograniczone. Można je przeznaczyć m.in. na:

- zapłatę VAT wynikającego z własnych faktur zakupowych lub deklaracji,

- zaliczki i rozliczenia PIT/CIT,

- składki ZUS i KRUS,

- akcyzę, cła, podatek od wydobycia niektórych kopalin,

- inne daniny publiczne wskazane w przepisach.

Nadwyżkę środków można uwolnić na rachunek rozliczeniowy, składając wniosek do urzędu skarbowego. Urząd ma 60 dni na rozpatrzenie – w praktyce przy braku zaległości decyzja jest zwykle pozytywna. To swoisty „sejf podatkowy”, który chroni przed niekontrolowanym odpływem pieniędzy, ale wymaga planowania płynności.

Przykłady z życia wzięte – jak MPP wygląda w codziennej praktyce

Mała firma handlowa kupuje partię smartfonów za 28 000 zł brutto. Sprzedawca wystawia fakturę z adnotacją MPP. Księgowa musi wykonać przelew split payment – netto trafia na konto dostawcy, VAT ląduje na jego rachunku VAT. Firma nie ryzykuje odpowiedzialności solidarnej.

Duża spółka budowlana realizuje kontrakt i otrzymuje faktury za stal oraz roboty budowlane na łączną kwotę ponad 200 000 zł. Wszystkie takie faktury wymagają MPP. Dział finansowy stosuje płatności zbiorcze za okres miesiąca – oszczędza to czas i zmniejsza liczbę przelewów.

Z kolei firma IT kupująca laptopy za 12 000 zł nie ma obowiązku, ale może dobrowolnie skorzystać z MPP, jeśli chce mieć pewność co do rozliczenia VAT.

W przypadku zaliczek na poczet przyszłej dostawy wpisuje się w komunikacie „zaliczka” zamiast numeru faktury. Po otrzymaniu faktury końcowej dopłaca się różnicę w odpowiednim mechanizmie.

Wpływ na płynność finansową i strategie zarządzania gotówką

Dla sprzedawcy MPP oznacza, że część przychodu (VAT) trafia na konto o ograniczonym dostępie. W branżach o wysokim udziale VAT w cenie (np. elektronika, paliwa) może to wpływać na bieżącą płynność. Z drugiej strony – otrzymując płatność w MPP, firma zyskuje ochronę przed solidarną odpowiedzialnością i często szybszy zwrot nadwyżki VAT (25 dni zamiast 60).

Nabywcy z kolei muszą pilnować, by na rachunku VAT mieć wystarczające środki na pokrycie podatku z faktur zakupowych – w przeciwnym razie bank pobierze resztę z rachunku rozliczeniowego. To wymaga nieco bardziej precyzyjnego planowania przepływów pieniężnych niż w przypadku zwykłych przelewów.

Wielu przedsiębiorców po kilku miesiącach stosowania MPP wypracowuje własne procedury: blokują część środków na rachunku VAT z wyprzedzeniem lub korzystają z kredytów obrotowych na pokrycie bieżących potrzeb.

Najczęstsze pułapki i błędy przy stosowaniu mechanizmu podzielonej płatności

Najpopularniejszy błąd to pominięcie adnotacji „mechanizm podzielonej płatności” na fakturze – szczególnie gdy faktura zawiera mieszane pozycje. Drugi częsty problem: próba zapłaty zwykłym przelewem transakcji obowiązkowej MPP. Bank co prawda przyjmie taki przelew, ale nabywca naraża się na sankcje.

Inny błąd to traktowanie faktur pro forma jako podstawy do MPP – one nie uprawniają do mechanizmu podzielonej płatności. Przy płatnościach w walutach obcych MPP stosuje się tylko do części VAT przeliczonej na złote.

Zaawansowani użytkownicy zwracają też uwagę na integrację z KSeF – od pełnego wdrożenia systemu e-fakturowania zasady MPP pozostają aktualne, ale komunikacja z bankiem i księgowość muszą być zsynchronizowane z numerami KSeF.

MPP w erze KSeF i cyfrowej transformacji podatków w 2026 roku

W 2026 roku mechanizm podzielonej płatności współistnieje z Krajowym Systemem e-Faktur. Wystawienie faktury w KSeF nie zwalnia z obowiązku stosowania MPP, gdy spełnione są warunki. Wręcz przeciwnie – precyzyjne oznaczenie transakcji w systemie ułatwia późniejsze rozliczenia i kontrolę.

Dla firm, które już korzystają z nowoczesnych programów księgowych i bankowości elektronicznej, MPP staje się niemal niewidzialny w codziennej pracy – systemy same podpowiadają, czy dana faktura wymaga split payment, i przygotowują odpowiedni komunikat przelewu. To pokazuje, jak bardzo polski system podatkowy ewoluuje w kierunku automatyzacji i większej transparentności.

Mechanizm podzielonej płatności, choć wymaga dyscypliny i uwagi, w dłuższej perspektywie wzmacnia stabilność całego rynku – chroni uczciwych przedsiębiorców i utrudnia życie tym, którzy chcieliby wyprowadzić VAT poza system. W 2026 roku pozostaje jednym z najważniejszych narzędzi w arsenale polskiego fiskusa i jednocześnie praktycznym elementem codziennego życia firm.