W świecie papierów wartościowych obligacje na okaziciela przez długi czas uchodziły za najbardziej elastyczną i najmniej sformalizowaną formę długu. Ich właściciel stawał się nim wyłącznie przez fizyczne posiadanie dokumentu – bez wpisów do rejestrów, bez konieczności informowania emitenta o zmianie rąk. Ten mechanizm przypominał trochę gotówkę w eleganckiej, długoterminowej odsłonie: kto trzymał papier w sejfie lub portfelu, ten decydował o wszystkim.

W praktyce oznaczało to ogromną prostotę obrotu, ale też specyficzny rodzaj odpowiedzialności. Przeniesienie własności odbywało się przez zwykłe wręczenie dokumentu, często z dołączonymi kuponami odsetkowymi, które właściciel mógł odciąć i zrealizować w odpowiednim terminie. W przeciwieństwie do obligacji imiennych, gdzie dane posiadacza figurowały na dokumencie lub w systemie, tutaj liczyło się wyłącznie fizyczne władztwo nad papierem.

W Polsce pojęcie „obligacje na okaziciela” funkcjonuje nadal, lecz w zupełnie innej rzeczywistości niż ta historyczna. Obligacje skarbowe emitowane przez Skarb Państwa są formalnie papierami wartościowymi na okaziciela, jednak od lat istnieją wyłącznie w formie zdematerializowanej. Nabywca otrzymuje pisemne potwierdzenie zakupu zawierające jego dane osobowe, a stan posiadania rejestrowany jest na rachunku rejestrowym. Dzięki temu rozwiązaniu obrót staje się znacznie bezpieczniejszy – znika ryzyko kradzieży czy zagubienia fizycznego dokumentu, a jednocześnie zachowana zostaje prawna konstrukcja na okaziciela.

Mechanizm działania obligacji na okaziciela w klasycznej, papierowej wersji opierał się na prostym założeniu: legitymacja właściciela wynikała bezpośrednio z posiadania dokumentu. Emitent zobowiązywał się wypłacić odsetki okazicielowi kuponów oraz zwrócić wartość nominalną w dniu wykupu każdemu, kto przedstawił obligację. Nie było potrzeby sprawdzania tożsamości ani prowadzenia centralnego rejestru beneficjentów. Taka konstrukcja świetnie sprawdzała się w czasach, gdy infrastruktura bankowa i telekomunikacyjna była ograniczona, a inwestorzy cenili sobie dyskrecję i szybkość transakcji.

W praktyce wyglądało to tak: przedsiębiorca lub instytucja emitowała serię obligacji z dołączonymi kuponami. Inwestor kupował je, przechowywał w sejfie i w terminach płatności odsetek obcinał kolejny kupon, udając się z nim do banku lub bezpośrednio do emitenta. Sprzedaż obligacji przed terminem wykupu wymagała jedynie przekazania dokumentu nowemu nabywcy – bez dodatkowych formalności, cesji czy notarialnych potwierdzeń. Ta prostota była jednocześnie największą zaletą i największym źródłem problemów.

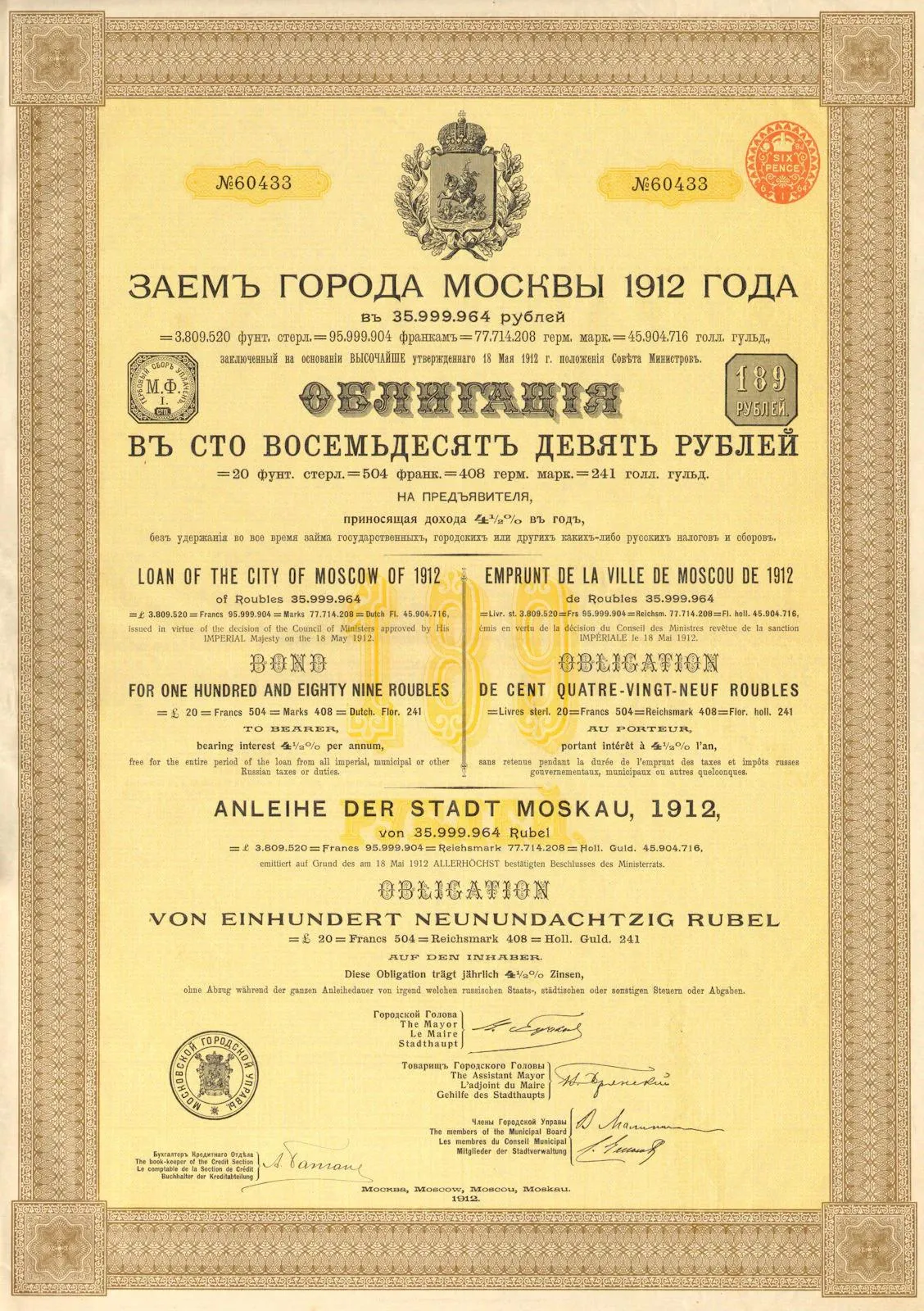

Historia obligacji na okaziciela sięga głębiej niż mogłoby się wydawać. Już w XVIII i XIX wieku państwa oraz miasta emitowały tego typu papiery, by finansować infrastrukturę, wojny czy rozbudowę kolei. W Polsce przykład pochodzi choćby z 1863 roku – obligacja tymczasowa na okaziciela o wartości 40 złotych Ogólnej Narodowej Pożyczki Polskiej, wyemitowana przez Rząd Narodowy. W Europie i Stanach Zjednoczonych złota era tego instrumentu przypadła na przełom XIX i XX wieku. Koleje, koncerny przemysłowe i rządy chętnie sięgały po obligacje kuponowe, bo pozwalały one przyciągnąć kapitał od szerokiego grona inwestorów bez rozbudowanej biurokracji rejestrowej.

Z biegiem dekad jednak ten model zaczął budzić poważne wątpliwości. Anonimowość, która kiedyś była atutem, w erze rosnącej złożoności rynków finansowych i międzynarodowych przepływów kapitału stała się problemem. Instrumenty, których właściciel nie był nigdzie zarejestrowany, ułatwiały zarówno legalne, jak i nielegalne działania – od prostego unikania podatków po poważniejsze naruszenia, w tym pranie pieniędzy.

Różnice między obligacjami na okaziciela a imiennymi

Porównanie obu form pokazuje, dlaczego rynek stopniowo odchodził od czystej wersji na okaziciela:

| Aspekt | Obligacje na okaziciela (klasyczne) | Obligacje imienne |

|---|---|---|

| Właściciel | Osoba fizycznie posiadająca dokument | Osoba wskazana w dokumencie lub rejestrze |

| Przeniesienie własności | Wręczenie dokumentu nowemu posiadaczowi | Cesja, wpis do rejestru lub systemu |

| Poziom anonimowości | Wysoki (w wersji papierowej) | Niski – dane właściciela znane |

| Bezpieczeństwo przed utratą | Niskie – ryzyko kradzieży lub zniszczenia dokumentu | Wysokie – prawa wynikają z rejestru |

| Łatwość egzekucji roszczeń | Trudniejsza – trzeba udowodnić posiadanie | Łatwiejsza – wpis w systemie stanowi dowód |

| Opodatkowanie w praktyce | Teoretycznie trudniejsze do automatycznego pobrania | Automatyczne raportowanie i potrącenie |

W Polsce obligacje skarbowe zachowały prawną kwalifikację papierów wartościowych na okaziciela, ale ich codzienna obsługa wygląda zupełnie inaczej niż w opisanym powyżej modelu klasycznym. Zgodnie z informacjami publikowanymi na oficjalnej stronie poświęconej tym instrumentom, obligacje nie mają formy dokumentu papierowego. Nabywca otrzymuje potwierdzenie zakupu, w którym muszą znaleźć się jego dane osobowe. Rejestracja na rachunku rejestrowym eliminuje ryzyko utraty czy kradzieży, a jednocześnie pozwala na sprawne rozliczanie odsetek i wykupu.

Odsetki od polskich obligacji skarbowych podlegają 19-procentowemu zryczałtowanemu podatkowi od zysków kapitałowych, popularnie nazywanemu podatkiem Belki. Podatek ten jest potrącany automatycznie przez instytucję prowadzącą rachunek – inwestor nie musi sam składać deklaracji. Dotyczy on wyłącznie zysku (odsetek lub różnicy między ceną zakupu a wykupem), a nie zwróconego kapitału nominalnego.

Zalety obligacji na okaziciela w ich historycznej formie były oczywiste dla wielu pokoleń inwestorów. Prostota przenoszenia własności pozwalała na szybkie i dyskretne transakcje, bez angażowania notariuszy czy dodatkowych umów. Dla osób ceniących prywatność finansową taka konstrukcja dawała poczucie niezależności – nikt poza posiadaczem nie musiał wiedzieć, kto aktualnie jest wierzycielem emitenta. W okresach niestabilności politycznej czy gospodarczej możliwość trzymania kapitału „przy sobie” w formie materialnego dokumentu miała swoją wartość psychologiczną.

Jednak te same cechy, które kiedyś stanowiły atut, z czasem stały się poważnym obciążeniem. Fizyczny dokument można zgubić, ukraść lub podrobić. W razie sporu udowodnienie praw własności bywało skomplikowane. Co więcej, instrumenty całkowicie anonimowe stwarzały pole do nadużyć na większą skalę – zarówno w wymiarze podatkowym, jak i w kontekście przeciwdziałania praniu pieniędzy oraz finansowaniu nielegalnych działalności.

Regulatorzy na całym świecie zaczęli więc systematycznie ograniczać przestrzeń dla czystych obligacji na okaziciela. W Stanach Zjednoczonych już w 1982 roku wprowadzono przepisy praktycznie uniemożliwiające emisję nowych obligacji w formie na okaziciela dla celów podatkowych. W Unii Europejskiej kierunek wyznaczają kolejne pakiety regulacji antypraleniowych – nacisk na identyfikację beneficjenta rzeczywistego oraz transparentność własności. W Polsce równolegle przeprowadzono obowiązkową dematerializację akcji spółek niepublicznych, która w praktyce zatarła wiele różnic między akcjami na okaziciela a imiennymi.

W 2026 roku klasyczne, papierowe obligacje na okaziciela w pełni anonimowej formie nie są dostępne dla przeciętnego inwestora indywidualnego w regulowanym obrocie w Polsce ani w większości krajów Unii Europejskiej. Obligacje skarbowe, które nadal noszą tę prawną kwalifikację, funkcjonują wyłącznie w systemie zdematerializowanym z rejestrem i potwierdzeniem zawierającym dane posiadacza. Na rynku Catalyst pojawiają się emisje obligacji korporacyjnych lub komunalnych określanych jako na okaziciela, lecz również one istnieją w formie elektronicznej i podlegają zasadom obrotu giełdowego.

Inwestorzy, którzy kiedyś sięgali po obligacje na okaziciela w poszukiwaniu prostoty lub dyskrecji, dziś mają do dyspozycji inne narzędzia. Obligacje skarbowe oferowane przez Ministerstwo Finansów pozostają jednym z najbezpieczniejszych i najbardziej dostępnych instrumentów – można je nabywać online, w oddziałach banków lub przez telefon, a mechanizm zamiany pozwala wygodnie reinwestować środki po wykupie. Dla osób zainteresowanych optymalizacją podatkową warto rozważyć konta IKE-Obligacje lub IKZE-Obligacje, gdzie w określonych warunkach możliwe jest zwolnienie z podatku Belki lub odliczenie wpłat.

Rynek finansowy ewoluował w stronę większej przejrzystości nie dlatego, że anonimowość sama w sobie jest zła, lecz dlatego, że jej nadużywanie podważało zaufanie do całego systemu. Współczesny inwestor zyskuje w zamian przewidywalność, ochronę prawną i łatwość rozliczeń – cechy, które w dłuższej perspektywie okazują się bardziej wartościowe niż romantyczna wizja dokumentu schowanego w sejfie. Obligacje na okaziciela w swojej pierwotnej postaci należą już do historii, ale zrozumienie ich mechaniki pozwala lepiej docenić, jak bardzo zmieniły się zasady gry na współczesnych rynkach kapitałowych.