Pierwszy kwartał 2026 roku przyniósł coś, czego polski rynek mieszkaniowy nie widział od blisko dwunastu lat — średnia cena transakcyjna na rynku wtórnym w siedmiu największych miastach okazała się niższa niż rok wcześniej. To nie jest jeszcze krach, ani nawet wyraźna korekta, ale wyraźny sygnał, że długoletnia hossa wytraciła rozpęd.

Mówienie o powszechnych spadkach byłoby jednak nadużyciem. Rynek się rozszczepił: Warszawa, Kraków, Wrocław i Poznań tracą po 1–2,5% rocznie, podczas gdy Trójmiasto, Olsztyn czy Rzeszów nadal pchają ceny w górę. Kupujący zyskali to, czego nie mieli od dawna — czas, wybór i przestrzeń do negocjacji.

Najtaniej w największych miastach jest dziś w Łodzi i Katowicach (rynek wtórny poniżej 8 100 zł/m²), a najdrożej w Warszawie, gdzie nawet po obniżkach metr nowego mieszkania kosztuje średnio 16 475 zł. Decyzja o zakupie w 2026 roku to mniej spekulacja, a bardziej rachunek zdolności kredytowej, stopy referencyjnej 3,75% i osobistego horyzontu czasowego.

Dlaczego w 2026 roku ceny mieszkań naprawdę zaczęły się chwiać

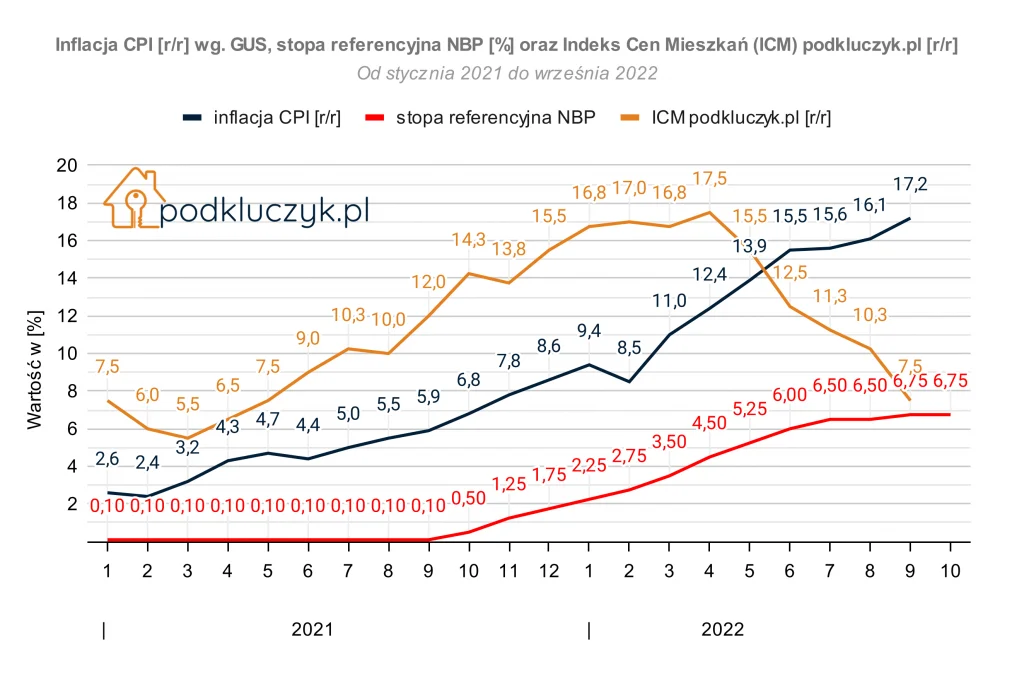

Cofnijmy się do prostej arytmetyki. W latach 2022–2024 ceny w największych miastach rosły dwucyfrowo — Bezpieczny Kredyt 2% wpompował w rynek falę popytu, której podaż nie mogła nadgonić. Skutek? Warszawa przeskoczyła próg 16 tysięcy złotych za metr na rynku pierwotnym, a w niektórych dzielnicach Krakowa deweloperzy żądali stawek nieznanych jeszcze dwa lata wcześniej. Potem kurek z tanim kredytem zakręcono, a Rada Polityki Pieniężnej przez wiele kwartałów trzymała stopy na poziomie 5,75%, dusząc zdolność kredytową przeciętnego Kowalskiego.

Efekt nie przyszedł od razu. Rynek nieruchomości reaguje z opóźnieniem — sprzedający przez długi czas wolą „trzymać cenę” niż zaakceptować realia. Dopiero w 2025 roku, gdy oferta deweloperska w największych miastach urosła do poziomów najwyższych od dekady, równowaga zaczęła się przechylać. Czas sprzedaży lokalu w Warszawie wydłużył się o kilka tygodni, a kupujący — po raz pierwszy od lat — zaczęli pozwalać sobie na to małe okrucieństwo: powiedzieć „zastanowię się”.

Drugim akordem stał się cykl obniżek stóp. W samym 2025 roku RPP zredukowała stopę referencyjną łącznie o 1,75 punktu procentowego, a w marcu 2026 dołożyła kolejne 0,25 pkt — sprowadzając ją do 3,75%. Wbrew intuicji, taniejący kredyt wcale nie pchnął cen w niebo. Pobudził popyt, owszem — w styczniu 2026 banki udzieliły o jedną trzecią więcej hipotek niż rok wcześniej — ale podaż okazała się wystarczająco głęboka, by ten popyt wchłonąć bez paniki.

Twarde liczby z I kwartału 2026 — gdzie ceny mieszkań naprawdę spadają

Dane Narodowego Banku Polskiego za pierwszy kwartał 2026 roku rozwiewają sporo mitów. Zagregowana średnia cena transakcyjna na rynku wtórnym dla siedmiu największych rynków wyniosła 13 477 zł/m² i była o 0,7% niższa niż rok wcześniej — symbolicznie, ale pierwszy raz od blisko dwunastu lat. Na rynku pierwotnym średnia osiągnęła 14 245 zł/m², czyli również o 0,3% mniej w ujęciu rocznym. Skala obniżek jest niewielka, ale kierunek — całkiem czytelny.

Najciekawsze dzieje się jednak nie w średnich, lecz w rozrzucie między miastami. Poniższa tabela pokazuje, jak różnie wygląda obraz, w zależności od tego, w którym rogu mapy szukamy mieszkania.

| Miasto | Rynek wtórny — cena/m² (I kw. 2026) | Zmiana r/r | Rynek pierwotny — cena/m² | Komentarz |

|---|---|---|---|---|

| Warszawa | 16 393 zł | –1,72% | 16 475 zł | Powrót obniżek po trzymiesięcznej przerwie |

| Kraków | 15 110 zł | –0,01% | stabilnie | Trzeci kwartał spadków na pierwotnym |

| Wrocław | stabilnie | +0,68% | 14 062 zł (IV kw. 2025) | Spadek 2,48% r/r na rynku pierwotnym |

| Poznań | b.d. | –1,67% | spadki | Największa obniżka wtórnego: –3,41% k/k |

| Gdańsk | ~14 000 zł | +6,21% | +5,35% r/r | Najmocniejszy wzrost wśród dużych miast |

| Łódź | 7 971 zł | +0,12% | 9 708 zł | Najtańszy duży rynek w Polsce |

| Katowice | 8 054 zł | stabilnie | b.d. | Niski próg wejścia w Aglomerację Śląską |

| Szczecin | wzrost | –4,0% (rynek pierwotny) | spadki | Najsilniejsza korekta nowych mieszkań |

Źródła danych: Narodowy Bank Polski (nbp.pl), Bankier.pl, Strefa Inwestorów. Najbardziej widoczne obniżki na rynku pierwotnym dotyczą Szczecina, Wrocławia i Krakowa — w tych miastach po latach gorączki podaż wyraźnie przerosła możliwości lokalnych kupujących. Z kolei Trójmiasto wciąż gra własną melodię: Gdynia notuje wzrosty rzędu 11% rok do roku, a Gdańsk już zbliża się do 14 tys. zł za metr na wtórnym.

Co stoi za obniżkami — pięć sił, które tym razem zadziałały

Wytłumaczenie sprowadzające się do „ludzie nie mają pieniędzy” jest zbyt leniwe. Pod powierzchnią pracuje kilka mechanizmów naraz i dopiero ich nakładanie się daje obraz, jaki widzimy w 2026 roku.

- Rekordowa podaż deweloperska. Liczba mieszkań w ofertach deweloperów w największych miastach jest najwyższa od co najmniej dekady. W samej Warszawie oferta przekracza poziomy sprzed pandemii. Gdy klient ma trzysta podobnych lokali do wyboru, deweloper przestaje być królem rozmowy.

- Wygasanie efektu Bezpiecznego Kredytu 2%. Sztuczna fala popytu z lat 2023–2024 wywindowała ceny ponad fundamentalne możliwości rynku. Teraz mamy do czynienia z efektem jo-jo — rynek wraca do równowagi, której wcześniej nie miał szans osiągnąć.

- Wyższe koszty utrzymania i nowe klasy energetyczne. Polska wprowadza klasy energetyczne budynków w połowie 2026 roku. Mieszkania z klasami F i G — czyli sporo starszego budownictwa z lat 70. i 80. — zaczynają tracić na atrakcyjności. Kupujący kalkulują nie tylko cenę za metr, ale i przyszłe rachunki za ogrzewanie.

- Spadające stopy procentowe, ale nie tak szybko, jak liczyli niektórzy. Stopa referencyjna NBP wynosi w maju 2026 roku 3,75%. Rada utrzymała ją na tym poziomie po posiedzeniu z 6 maja, a inflacja CPI w kwietniu sięgnęła 3,2% rok do roku — wciąż powyżej środka celu NBP. Scenariusz dalszych szybkich obniżek wyraźnie osłabł, co studzi nadzieje na nagłe ożywienie hipoteczne.

- Zmiana psychiki kupującego. Po latach komunikatu „kupuj, bo jutro będzie drożej”, dziś dominuje „nie spiesz się, zobacz, jak negocjuje sąsiad”. Strach przed przepłaceniem wrócił do gry, a sprzedający — szczególnie indywidualni — przyjmują rabaty 3–7% od ceny wywoławczej znacznie łatwiej niż dwa lata temu.

Te pięć czynników tłumaczy, dlaczego nie mamy do czynienia z paniką ani krachem, lecz z czymś znacznie bardziej leniwym i pełzającym — ze schłodzeniem, w którym rynek po prostu przestał płonąć.

Co to znaczy dla kupującego w 2026 roku — praktyczna strona zjawiska

Statystyki to jedno, decyzja o zakupie własnego M to coś zupełnie innego. Klient w 2026 roku ma w ręku karty, których nie miał od początku dekady, ale musi umieć je rozegrać. Z rozmów z pośrednikami w Krakowie i Warszawie wyłania się powtarzający się wzorzec: oferty wiszą na portalach po dwa, trzy, czasem cztery miesiące, a sprzedający, którzy pierwotnie nie chcieli słyszeć o rabacie, po sześciu tygodniach sami dzwonią z propozycją.

Oto kilka praktycznych obserwacji, które warto wziąć pod uwagę przy zakupie w tym roku:

- Negocjacja wróciła do gry — i to bardzo realnie. Rabaty rzędu 3–7% od ceny wywoławczej są dziś osiągalne w niemal każdej dużej aglomeracji, zwłaszcza przy lokalach powyżej 70 m² i przy budownictwie z lat 90. Argument techniczny — wilgoć, stare instalacje, niska klasa energetyczna — działa silniej niż kiedykolwiek wcześniej.

- Rynek pierwotny ≠ koniec promocji. Deweloperzy w I kwartale 2026 obcięli liczbę nowych projektów wprowadzanych do sprzedaży, ale jednocześnie chętniej oferują pakiety wykończeniowe, miejsca postojowe gratis czy promocje „mieszkanie z balkonem w cenie bez balkonu”. Realna obniżka może wynieść 4–8% bez ruszania kwoty z aktu notarialnego.

- Lokalizacja peryferyjna bije centrum. Praca zdalna i hybrydowa pozostała z nami na dobre. Za cenę 45-metrowej kawalerki w centrum Warszawy można dziś kupić solidne mieszkanie trzypokojowe w mieście regionalnym typu Częstochowa, Toruń czy Kielce — lub dom w atrakcyjnej podwarszawskiej miejscowości.

- Mieszkania o dużych metrażach najmocniej spadają. Cztero- i pięciopokojowe lokale powyżej 90 m² są dziś najtrudniej zbywalne, bo zdolność kredytowa na takie wartości spadła najsilniej. To paradoksalnie szansa dla rodzin z większą gotówką w portfelu.

- Klasy energetyczne — czynnik, którego nie ignoruj. Od połowy 2026 r. obowiązują nowe regulacje. Lokal z klasą E lub F będzie tracił na wartości szybciej niż otoczenie. Jeśli kupujesz pod inwestycję długoterminową, klasa A lub B daje realne zabezpieczenie przed dyskontem przy odsprzedaży.

Kupowanie „bo wszyscy kupują” przestało być strategią. Dziś liczy się chłodna głowa, kalkulator i odwaga, by przejść obok pierwszej oferty, która wydawała się idealna.

Czy ceny mieszkań spadną dalej — co mówią prognozy

Tu zaczyna się ciekawa rozbieżność. Analitycy banku Pekao przewidywali, że średnia cena transakcyjna na rynku pierwotnym dla siedmiu największych miast spadnie nawet poniżej 14 000 zł za metr — co właściwie się dziurawym kantem ziściło. Z kolei Credit Agricole szacuje, że średnioroczna dynamika cen mieszkań w 2026 roku wyniesie około 3,8% — ale podkreśla, że będzie to wzrost głównie nominalny, zbieżny z inflacją, czyli realnie nieruchomości stoją w miejscu.

Innymi słowy: mieszkania w 2026 roku już nie zarabiają dla inwestora w sposób, w jaki zarabiały w latach 2021–2024. Realna stopa zwrotu z samej aprecjacji ceny jest bliska zera. Cały zysk musi pochodzić z czynszu lub z bardzo trafnego wyboru lokalizacji.

Co dalej? Trzy scenariusze, które dziś rysują eksperci, są w zasadzie kompatybilne:

- Scenariusz stabilizacji (najbardziej prawdopodobny). Drugi i trzeci kwartał 2026 przyniosą lekkie wahania w obu kierunkach, ale bez wyraźnego trendu. Aglomeracje, które już spadły — Warszawa, Kraków, Wrocław — pozostaną w okolicy obecnych stawek, Trójmiasto będzie powoli zwalniać.

- Scenariusz selektywnego ożywienia. Jeśli RPP zdecyduje się na kolejne obniżki stóp pod koniec 2026 roku (część ekonomistów obstawia stopę referencyjną nawet na poziomie 3% w grudniu), tańszy kredyt mógłby podbić popyt na mniejsze lokale w największych miastach — i lekko podnieść ceny segmentu kawalerek i dwupokojowych mieszkań.

- Scenariusz pogłębionej korekty (mniej prawdopodobny). Wystąpiłby tylko przy szoku zewnętrznym — recesji w strefie euro, mocnym skoku bezrobocia lub ponownej rundzie podwyżek stóp z powodu inflacji. Wtedy duże mieszkania w słabszych lokalizacjach mogłyby tracić nawet 5–8% wartości w skali roku.

Konsensus? Pierwsza połowa 2026 to okno dla negocjatorów, druga połowa — prawdopodobnie powrót do lekko rosnących stawek, ale nie do dwucyfrowych wzrostów. Era łatwego zarabiania na wzroście wartości mieszkań w Polsce się skończyła — przynajmniej na najbliższe lata.

Mieszkanie jako inwestycja w czasach, gdy ceny mieszkań spadają lokalnie

Klasyczna logika „kup mieszkanie, wynajmij, zarobisz” wciąż działa, ale rachunek się zmienił. Czynsze najmu wiosną 2026 roku w Warszawie kawalerek lekko korygują się w dół (po skokowych wzrostach z lat 2022–2023), a stopa zwrotu z najmu długoterminowego w największych miastach to dziś 4,5–5,5% brutto rocznie. Przy stopie referencyjnej NBP 3,75% różnica nie jest już tak imponująca, jak była, gdy lokaty dawały 2%.

Z drugiej strony — i to jest często pomijany niuans — sam fakt, że ceny przestały rosnąć, nie czyni rynku złym. Czyni go normalnym. Mieszkanie znów jest tym, czym powinno być: aktywem służącym do mieszkania lub generowania czynszu, a nie biletem na loterię. Dla osoby, która kupuje pierwsze M na trzydzieści lat życia, najważniejsze pytanie nie brzmi „czy ceny spadną o dalsze 2%”, tylko „czy dziś stać mnie na ratę i czy ten lokal pasuje do mojego życia”.

Po roku obserwowania transakcji w trzech polskich aglomeracjach widać też wyraźnie, że kupujący, którzy dziś najmocniej zyskują, to nie ci, którzy czekali na „krach”. To ci, którzy mieli zdolność kredytową, znaleźli konkretne mieszkanie i wynegocjowali 5–8% rabatu od ceny wywoławczej. Czasem najtańszą okazją jest ta, którą ktoś inny już odrzucił.

Rynek się normalizuje, a nie zapada. Słowo „spadek” w nagłówkach gazet brzmi dramatycznie, ale w praktyce sprowadza się do tego, że sprzedający muszą znów ze sobą rozmawiać, a kupujący znów mogą mieć opinię. To zdrowie, nie choroba — i być może najlepszy moment, by w końcu zrobić arkusz Excel, otworzyć trzy zakładki z ogłoszeniami i policzyć na zimno, ile faktycznie warta jest interesująca cię lokalizacja.