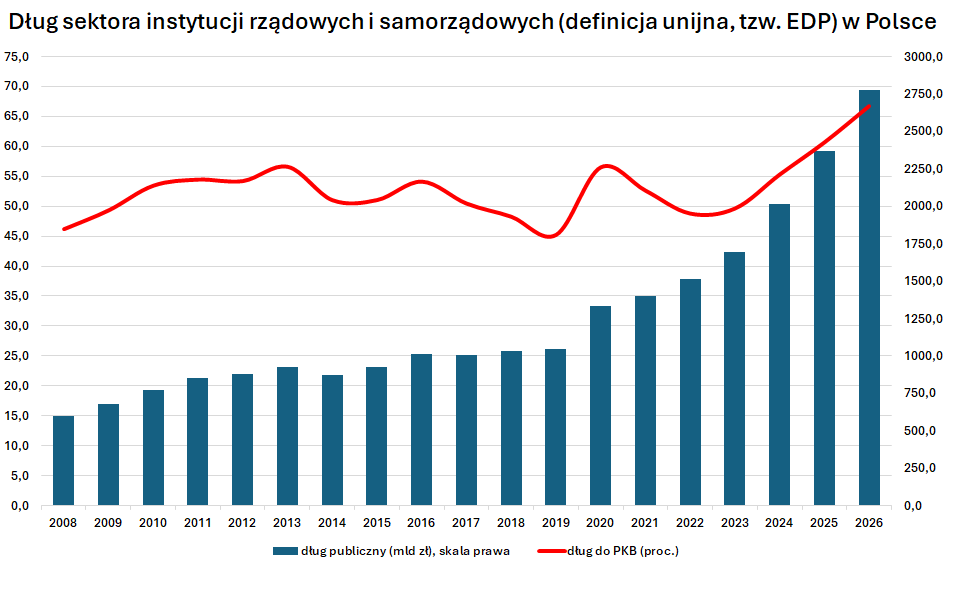

Rok 2023 zapisze się w polskich finansach publicznych jako moment paradoksu: nominalnie dług państwa rósł w zawrotnym tempie, a relacja do PKB – patrząc na metodologię krajową – wręcz spadała. Według oficjalnych danych Państwowy Dług Publiczny zamknął się kwotą około 1,33 bln zł (38,9% PKB), podczas gdy szerszy, unijny wskaźnik EDP sięgnął 1,69 bln zł, czyli 49,6% PKB.

Różnica między tymi dwiema liczbami – ponad 363 mld zł – to nie księgowa ciekawostka, lecz cały „równoległy budżet” ulokowany w funduszach BGK i PFR. Deficyt sektora finansów publicznych wystrzelił do 5,1% PKB, koszty obsługi zadłużenia urosły do 61,7 mld zł, a Polska – mimo niższego niż unijna średnia poziomu długu – znalazła się w grupie państw najszybciej go powiększających.

Dwie liczby, jedna prawda – ile faktycznie pożyczyło państwo

Zacznijmy od liczby, która krąży w nagłówkach. Państwowy Dług Publiczny (PDP) – ten liczony „po polsku”, zgodnie z krajową ustawą o finansach publicznych – wyniósł na koniec 2023 roku dokładnie 1 328 107,4 mln zł. To wzrost o niemal 119 mld zł w stosunku do 2022 roku, a mimo to relacja do PKB skurczyła się z 39,3% do 38,9%. Magia? Nie. Inflacja. Nominalny PKB pęczniał w tempie 10,7%, a realnie gospodarka urosła zaledwie o 0,2% – ten dysparytet sprawił, że dług w cenach bieżących „rozpłynął się” w wyższym mianowniku.

Druga liczba, ta unijna, jest bardziej kłopotliwa. Dług sektora instytucji rządowych i samorządowych według metodologii ESA 2010 – nazywany potocznie długiem EDP – domknął 2023 rok na poziomie 1 691 179,8 mln zł, czyli 49,6% PKB. To już wzrost z 49,2% rok wcześniej. Eurostat policzył inaczej, bo doliczył to, czego polski rząd liczyć nie musi: zobowiązania funduszy ulokowanych w Banku Gospodarstwa Krajowego i Polskim Funduszu Rozwoju. Różnica między PDP a EDP wyniosła w końcu 2023 roku 363 072,4 mln zł – wobec 303 274,8 mln zł rok wcześniej. Pęczniała szybciej niż sam dług.

Skąd ten rozjazd – „równoległy budżet” w BGK i PFR

Ta luka między dwiema metodologiami to nie księgowe niedopatrzenie. To zaprojektowana architektura, która w 2020 roku ruszyła pełną parą wraz z pandemią, a po 2022 roku – wraz z wojną u sąsiadów – nabrała nowego rozpędu. Wydatki, które klasycznie powinny trafić do ustawy budżetowej, wypchnięto do funduszy celowych przy BGK i do PFR. Te emitują własne obligacje z gwarancjami Skarbu Państwa, a ich zadłużenie spłacają wszyscy podatnicy – tyle że poza okiem parlamentu.

W połowie 2023 roku trzy fundusze grały tu pierwsze skrzypce. Fundusz Przeciwdziałania COVID-19, choć pandemia była już wspomnieniem, urósł do 165,4 mld zł i posłużył do finansowania zupełnie niecovidowych celów. Fundusz Wsparcia Sił Zbrojnych, powołany po inwazji Rosji na Ukrainę, w pół roku spuchł z 10 do 17 mld zł. Fundusz Pomocy dla uchodźców – 9,5 mld zł. Do tego doliczmy Tarczę Finansową PFR z 73,9 mld zł, a obraz robi się klarowny.

Ekonomiści Sławomir Dudek i Ludwik Kotecki w swoim głośnym raporcie wyliczali, że obligacje BGK i PFR są droższe od papierów Skarbu Państwa – a dodatkowe odsetki, które za to płacimy, mogą sięgać nawet 10 mld zł rocznie. To około 320 zł rocznie na każdego dorosłego Polaka – cena za elegancki manewr ominięcia konstytucyjnego progu 60% PKB.

Deficyt 5,1% PKB – sygnał alarmowy, który wszyscy słyszeli

Liczba, której rząd nie potrafił już ukryć: deficyt sektora general government w 2023 roku wyniósł 173,8 mld zł, czyli 5,1% PKB. Dla porównania – w 2022 roku to było 3,4%. W ciągu jednego roku luka między wpływami a wydatkami państwa rozwarła się o 67,9 mld zł, czyli o 1,7 punktu procentowego PKB. Z perspektywy unijnego Paktu Stabilności i Wzrostu, który wyznacza granicę 3% PKB, było to jawne przekroczenie limitu – i z konsekwencjami: Polska została objęta przez Komisję Europejską procedurą nadmiernego deficytu.

Skąd ten skok? Złożyły się trzy rzeki wydatków. Pierwsza – obronność, bo wojna nie znosi półśrodków i każe zamawiać Abramsy, Apache, K2 i HIMARS-y w trybie pilnym. Druga – tarcze antyinflacyjne, dopłaty do energii i programy osłonowe dla gospodarstw domowych, które kosztowały dziesiątki miliardów. Trzecia – polityka społeczna, w tym waloryzowane „Rodzina 500+” (od 2024 r. 800+) i trzynaste emerytury, które weszły na stałe do systemu.

Koszty obsługi długu – odsetki, które gryzą

Tu kryje się drugie dno. Średnie oprocentowanie polskiego długu w 2023 roku wynosiło 4,8% – ponad dwukrotnie mniej niż ówczesna inflacja, co paradoksalnie „wypaliło” część ciężaru zadłużenia. Jednak w wartościach absolutnych koszty obsługi sięgnęły 61,7 mld zł. To więcej niż całe wydatki na obronę narodową w 2022 roku, więcej niż roczne nakłady na szkolnictwo wyższe i naukę. Każdy punkt procentowy rentowności polskich obligacji to kilkanaście miliardów złotych mniej na szpitale, drogi i pensje nauczycieli.

Tabela poniżej zestawia kluczowe wskaźniki, które warto trzymać przed oczami, gdy rozmawia się o polskich finansach końca 2023 roku.

| Wskaźnik | Wartość koniec 2023 | Zmiana r/r | Kontekst |

|---|---|---|---|

| PDP (metodologia krajowa) | 1 328,1 mld zł / 38,9% PKB | +118,6 mld zł / −0,4 p.p. | Dług liczony zgodnie z ustawą o finansach publicznych |

| EDP (metodologia unijna ESA 2010) | 1 691,2 mld zł / 49,6% PKB | +0,4 p.p. | Dług general government raportowany do Eurostatu |

| Różnica PDP–EDP | 363,1 mld zł | +59,8 mld zł | Głównie fundusze BGK i PFR |

| Deficyt sektora general government | 173,8 mld zł / 5,1% PKB | +1,7 p.p. | Powyżej unijnego limitu 3% |

| Koszty obsługi długu | 61,7 mld zł | istotny wzrost r/r | Średnie oprocentowanie 4,8% |

Dane: Ministerstwo Finansów, Eurostat.

Polska na mapie Europy – w środku stawki, ale w czołówce wzrostów

Na tle Unii Europejskiej polskie zadłużenie nadal wypada relatywnie skromnie. Na koniec IV kwartału 2023 roku średni dług w UE wynosił 81,7% PKB, a w strefie euro – 88,6% PKB. Z poziomem 49,6% PKB Polska uplasowała się na 16. pozycji wśród 27 państw członkowskich. Daleko nam do Grecji (161,9% PKB), Włoch (137,3% PKB) czy Francji (110,6% PKB), ale i daleko od liderów dyscypliny fiskalnej – Estonii (19,6% PKB), Bułgarii czy Luksemburga.

Problem leży nie w poziomie, lecz w prędkości. Polska znalazła się wśród sześciu państw UE, które w samym IV kwartale 2023 roku odnotowały największy wzrost wskaźnika długu do PKB – o 1,0 punktu procentowego kwartał do kwartału. Wraz z Bułgarią, Łotwą, Finlandią, Estonią i Szwecją tworzyliśmy peleton tych, którzy się zadłużają najszybciej, choć z różnych powodów. Ten trend, jak pokażą kolejne kwartały, miał charakter trwały – nie pojedynczy zryw.

Struktura długu – kto trzyma polskie obligacje

Dług publiczny to nie monolit. To portfel papierów wartościowych, kredytów i pożyczek w różnych walutach, o różnych terminach zapadalności, w rękach różnych wierzycieli. Według danych Eurostatu zdecydowana większość polskiego długu – około 73% – ma formę papierów dłużnych (głównie obligacji skarbowych). Pożyczki, w tym te z Europejskiego Banku Inwestycyjnego, Banku Światowego czy unijne pożyczki z KPO, stanowią około 26%. Reszta to depozyty i bony skarbowe.

Polacy sami sfinansowali znaczną część tego długu. Do najpopularniejszych instrumentów detalicznych należą:

- Obligacje 4-letnie indeksowane inflacją (COI) – ich oprocentowanie w pierwszym roku jest stałe, a w kolejnych zależne od wskaźnika CPI. W 2022–2023 ich popularność eksplodowała, bo dawały realną tarczę przed dwucyfrową inflacją.

- Obligacje 10-letnie emerytalne (EDO) – długoterminowa lokata z kapitalizacją odsetek, popularna wśród rodziców gromadzących oszczędności dla dzieci.

- Obligacje rodzinne (ROS, ROD) – dostępne dla beneficjentów programu „800 plus”, oferujące preferencyjne warunki.

- Obligacje trzymiesięczne (OTS) – krótki termin, bez ryzyka spadku ceny, traktowane jak alternatywa dla lokat bankowych.

Polacy w 2023 roku kupili obligacje detaliczne o rekordowej wartości – po raz pierwszy w historii sprzedaż przekroczyła 47 mld zł. Wysoka inflacja i opcja zerwania bez utraty kapitału okazały się magnesem mocniejszym niż jakakolwiek bankowa kampania reklamowa.

Konstytucyjny próg 60% i co się stanie, gdy go przekroczymy

Konstytucja RP z 1997 roku ustanowiła w artykule 216 jasne ograniczenie: państwowy dług publiczny nie może przekroczyć 60% PKB. Brzmi prosto, ale diabeł tkwi w słowach „państwowy dług publiczny”. To pojęcie zdefiniowała ustawa, a nie ustawa zasadnicza – i właśnie ta ustawa pozwala wyłączyć z PDP zobowiązania BGK i PFR. Stąd cała różnica między 38,9% (PDP) a 49,6% (EDP) z końca 2023 roku. Konstytucyjnie – mamy spory zapas. Realnie – znacznie mniej.

Ustawa o finansach publicznych przewiduje też wcześniejsze „bezpieczniki”. Procedury ostrożnościowe uruchamiały się przy progach 50%, 55% i 60% PKB, choć ich konstrukcja zmieniała się w czasie. Po nowelizacji znacząca część tych mechanizmów odnosi się do wskaźnika EDP. W praktyce oznacza to, że im bliżej granicy 60% według metodologii unijnej, tym mocniej rząd musi szukać oszczędności lub podnosić wpływy podatkowe.

Wieloletni Plan Finansowy Państwa na lata 2024–2027 przewiduje, że dług sektora general government przekroczy 60% PKB już w 2026 roku, sięgając 60,5% PKB, a w 2027 roku 61,3% PKB. Komisja Europejska w „Debt Sustainability Monitor 2023” poszła krok dalej i w scenariuszu bazowym – bez znaczących reform – wskazała poziom 67% PKB w 2030 roku i niemal 80% PKB w 2034 roku.

Skąd wziął się dług 2023 – cztery historie w jednej

Każdy gigantyczny dług ma swoją opowieść. Polski dług 2023 to splot czterech narracji, które kotłowały się równolegle.

Pierwsza – pandemiczna spuścizna. Fundusz Przeciwdziałania COVID-19, choć powołany w 2020 roku do walki z wirusem, w 2023 roku finansował już znacznie szerszy katalog: dodatki energetyczne, pomoc samorządom, programy infrastrukturalne, transfery do różnych beneficjentów. Wydatki Funduszu w 2020 roku stanowiły równowartość 18,4% wszystkich wydatków budżetu państwa – i nie znikały, mimo że przyczyna jego powołania dawno wygasła.

Druga – obronna. Inwazja Rosji na Ukrainę w lutym 2022 roku wymusiła skokowy wzrost wydatków na armię. W 2023 roku Polska przeznaczyła na obronność około 4% PKB – najwięcej w NATO w relacji do gospodarki. Kontrakty na K2, Abramsy, F-35, Apache, K9, HIMARS-y i Patrioty rozłożone są na lata, ale ich rata 2023 była już potężna.

Trzecia – społeczna. „Rodzina 500+” podniesiona w 2024 r. do 800 zł, trzynaste i czternaste emerytury, dopłaty do kredytów hipotecznych „Bezpieczny Kredyt 2%”, świadczenia dla uchodźców z Ukrainy – to wszystko stałe pozycje, których nie sposób gładko wyłączyć.

Czwarta – energetyczna. Tarcze antyinflacyjne, mrożenie cen prądu i gazu, dopłaty do węgla – państwo wzięło na siebie bufor amortyzujący szok cenowy 2022–2023. Po stronie budżetu kosztowało to dziesiątki miliardów złotych rocznie.

Co to oznacza dla zwykłego Polaka – konkret, nie hasła

Dług publiczny brzmi abstrakcyjnie, dopóki nie przeliczy się go na codzienność. W końcu 2023 roku zadłużenie liczone metodologią unijną wynosiło około 44 tys. zł na każdego mieszkańca Polski – wliczając niemowlęta i emerytów. Każda czteroosobowa rodzina „wisiała” państwowemu wierzycielowi równowartość średniego rocznego wynagrodzenia.

Praktyczne konsekwencje są trzy. Po pierwsze – rentowności obligacji wpływają na koszt kredytu hipotecznego, bo banki cenują swoje produkty z premią ponad rentowność papierów skarbowych. Po drugie – rosnące koszty obsługi długu to mniej pieniędzy na inwestycje publiczne i wyższe ryzyko podwyżek podatków lub składek w przyszłości. Po trzecie – wysoki deficyt utrudnia bankowi centralnemu obniżki stóp procentowych, bo każda obniżka osłabia walutę, a osłabiony złoty winduje koszt długu zaciągniętego w euro czy dolarze.

Dla oszczędzających 2023 rok przyniósł paradoksalnie dobrą wiadomość: obligacje detaliczne indeksowane inflacją oferowały oprocentowanie nieosiągalne w bankach. Dla zaciągających kredyt – wręcz przeciwnie: WIBOR przebijał 7%, a marże bankowe rosły. Dla pracowników budżetówki dług oznaczał wstrzemięźliwość przy podwyżkach. Dla przedsiębiorców – niepewność co do przyszłych zmian podatkowych.

Czego nauczył nas 2023 i co dalej

Rok 2023 był punktem zwrotnym, choć wówczas niewielu chciało to przyznać. Dług unijny przekroczył poziom 49% PKB, a tempo jego wzrostu wskazywało, że konstytucyjny próg 60% nie jest już odległym horyzontem, lecz kwestią kilku lat. Procedura nadmiernego deficytu, wszczęta przez Komisję Europejską w 2024 roku za wyniki 2023, oznaczała konieczność opracowania planu konsolidacji fiskalnej. Średniookresowy plan budżetowo-strukturalny, przyjęty w październiku 2024 roku, ma sprowadzić deficyt do unijnych limitów – ale to droga na lata.

Otwartą kwestią pozostaje los funduszy pozabudżetowych. Premier zapowiadał ich likwidację i włączenie wydatków do budżetu centralnego, co dramatycznie zwiększyłoby przejrzystość, ale jednocześnie podniosłoby oficjalny dług. Z perspektywy ekonomicznej nic by się nie zmieniło – długi BGK i PFR i tak spłacają podatnicy. Z perspektywy konstytucyjnej i politycznej – wszystko, bo bariera 60% PKB znalazłaby się znacznie bliżej.

Polska wchodzi w drugą połowę dekady z bagażem zobowiązań, których struktura jest wynikiem pandemii, wojny, inflacji i polityki społecznej ostatnich lat. Patrząc na tabele Eurostatu z 2026 roku, widać, że trend wzrostowy się utrzymuje – dług sektora general government już w III kwartale 2024 roku sięgał 53,5% PKB. Czy zatrzymamy się przed konstytucyjnym progiem, czy go przebijemy z nowymi definicjami w odwodzie – to pytanie, na które odpowiedź zna jeszcze niewielu, ale stawka jest jasna: każdy procent długu to dziesiątki miliardów złotych, których kiedyś trzeba będzie nie tylko spłacić, ale spłacać z odsetkami.