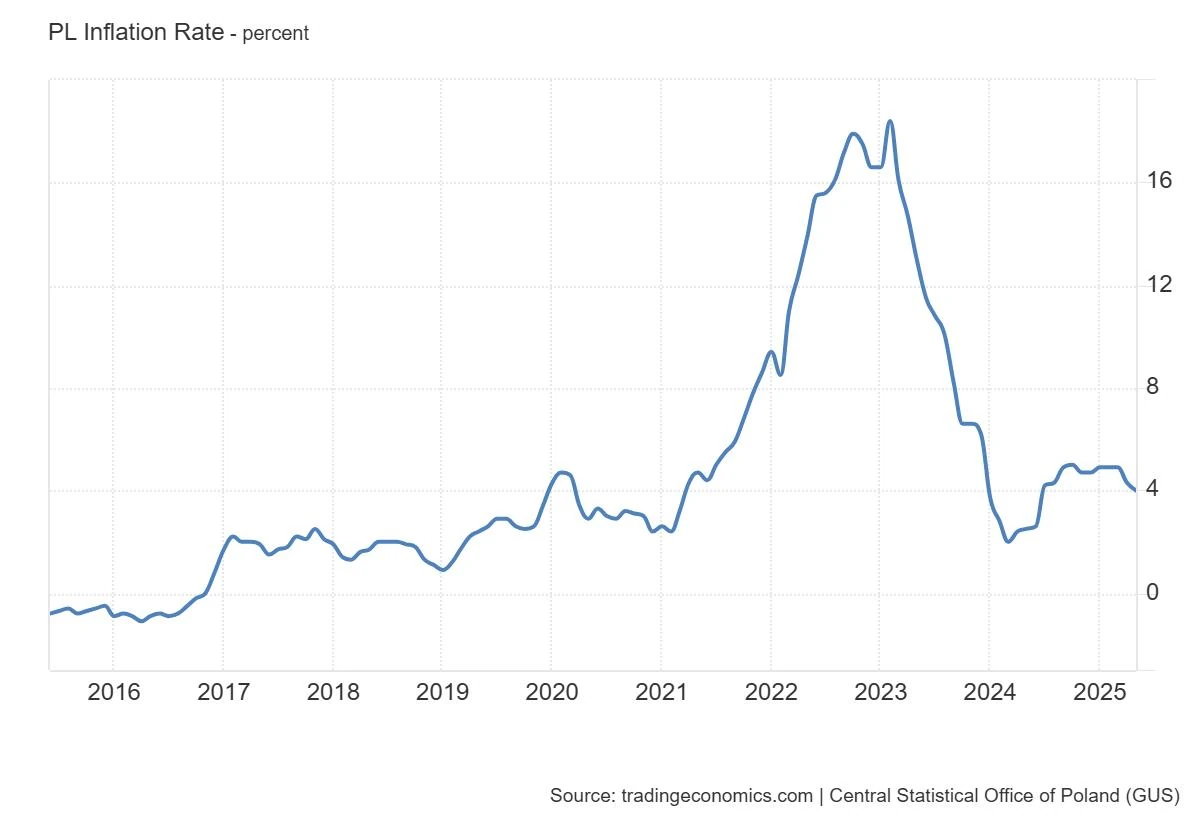

W ciągu ostatniej dekady inflacja w Polsce przeszła wyraźną ewolucję od niskich, stabilnych poziomów z okresami deflacji na początku, przez gwałtowny wzrost wywołany globalnymi szokami, aż po stopniowe schładzanie do umiarkowanych wartości około 3,6% w latach 2024-2025. Wykres inflacji w Polsce za te 10 lat pokazuje płaską, niemal poziomą linię do 2020 roku, po czym następuje stromy pik w 2022 r. i łagodny spadek w kolejnych latach – klasyczny obraz wpływu zewnętrznych zaburzeń na gospodarkę, którą udało się opanować bez długotrwałego kryzysu.

Dane Głównego Urzędu Statystycznego ujawniają, że szczyt inflacji w 2022 roku na poziomie 14,4% był efektem kumulacji pandemii, wojny na Ukrainie i kryzysu energetycznego, jednak szybka reakcja polityki pieniężnej oraz adaptacja społeczeństwa pozwoliły na powrót do celu inflacyjnego NBP. Dla zwykłych Polaków oznaczało to realne zmiany w sile nabywczej portfeli, zwłaszcza w kategoriach żywności, energii i mieszkania, ale też wzrost świadomości finansowej i elastyczności w zarządzaniu wydatkami.

Analiza wykresu inflacji w Polsce za ostatnie 10 lat pokazuje nie tylko suche liczby, lecz także głębokie mechanizmy gospodarcze: od wpływu globalnych łańcuchów dostaw po lokalne decyzje Rady Polityki Pieniężnej. To historia odporności gospodarki, w której Polacy nauczyli się żyć z wahaniami cen, jednocześnie zachowując dynamikę konsumpcji i inwestycji.

Trendy inflacji w Polsce na przestrzeni dekady – wykres w liczbach

Na wykresie liniowym inflacji w Polsce (dane roczne CPI) linia utrzymuje się blisko zera lub lekko poniżej w latach 2016-2019, co odzwierciedla okres niskiej presji cenowej po wcześniejszych latach deflacyjnych. Od 2020 r. zaczyna się łagodne wznoszenie, które w 2021 przyspiesza, a w 2022 eksploduje do najwyższego poziomu w dekadzie. Potem następuje wyraźny, konsekwentny spadek – linia opada stromo w 2023 i 2024, stabilizując się na poziomie lekko powyżej 3% w 2025.

Oto dokładne dane roczne według Głównego Urzędu Statystycznego (wskaźnik cen rok poprzedni = 100, inflacja = wartość minus 100):

| Rok | Inflacja r/r (%) | Indeks cen (rok poprz. = 100) |

|---|---|---|

| 2016 | -0,6 | 99,4 |

| 2017 | 2,0 | 102,0 |

| 2018 | 1,6 | 101,6 |

| 2019 | 2,3 | 102,3 |

| 2020 | 3,4 | 103,4 |

| 2021 | 5,1 | 105,1 |

| 2022 | 14,4 | 114,4 |

| 2023 | 11,4 | 111,4 |

| 2024 | 3,6 | 103,6 |

| 2025 | 3,6 | 103,6 |

Te liczby tworzą klasyczny wykres inflacji w Polsce za 10 lat: spokojna równina, nagła góra i kontrolowane zejście. Dla porównania – średnia inflacja w latach 2016-2020 wynosiła około 1,7%, a w burzliwym okresie 2021-2025 aż 7,2% według szerszych miar HICP.

Co napędzało zmiany cen? Głęboka analiza przyczyn

Okres 2016-2019 to czas niskiej inflacji i nawet deflacji w 2016 r. Gospodarka rosła stabilnie, złoty był względnie mocny, a globalne ceny surowców sprzyjały umiarkowaniu. Niskie stopy procentowe NBP wspierały kredytowanie, ale nie generowały nadmiernej presji popytowej. Ceny rosły powoli – głównie w usługach i niektórych dobrach trwałych.

Pandemia w 2020 r. wprowadziła pierwsze zaburzenia: zamknięcia granic, zerwane łańcuchy dostaw i ogromne pakiety stymulacyjne. Inflacja skoczyła do 3,4%. W 2021 r. ożywienie popytu po lockdownach, rosnące ceny energii i surowców oraz luźna polityka monetarna podbiły wskaźnik do 5,1%. To już był sygnał ostrzegawczy.

Prawdziwy wstrząs przyszedł w 2022 r. Inwazja Rosji na Ukrainę 24 lutego uruchomiła lawinę: gwałtowny wzrost cen gazu, ropy, węgla i żywności. Polska, silnie zależna od importu energii, odczuła to natychmiast. Dodatkowo osłabienie złotego podbiło ceny importu. Inflacja wystrzeliła do 14,4% – najwyższego poziomu od dekad. Ceny żywności i nośników energii rosły w tempie dwucyfrowym, co bezpośrednio uderzyło w budżety domowe.

W 2023 r. inflacja zaczęła spadać (11,4%), ale pozostawała wysoka. Efekty wcześniejszych podwyżek stóp procentowych NBP (z 0,1% do 6,75% w 2022 r.) zaczęły działać – kredyt podrożał, popyt się schłodził. W 2024 i 2025 r. presja cenowa wyraźnie osłabła dzięki normalizacji rynków energetycznych, silniejszemu złotemu i ostrożnej polityce fiskalnej. Do czerwca 2026 r. inflacja oscylowała wokół 3-3,5%, z tendencją spadkową.

Jak inflacja wpłynęła na portfele i życie codzienne Polaków

Wzrost cen w 2022 r. odczuli wszyscy, ale w różnym stopniu. Rodziny z dziećmi najbardziej ucierpiały przez drożejącą żywność i energię – koszyk podstawowych produktów podrożał o kilkanaście procent w skali roku. Emerytowie na stałych świadczeniach musieli rezygnować z niektórych wydatków lub szukać tańszych zamienników. Młodzi ludzie odkładali decyzje o zakupie mieszkania lub samochodu, bo raty kredytów hipotecznych skoczyły dramatycznie wraz ze stopami NBP.

Wysoka inflacja to nie tylko wyższe ceny – to też erozja oszczędności. Osoby trzymające pieniądze na nisko oprocentowanych lokatach realnie traciły. Wielu Polaków przerzuciło się na obligacje indeksowane inflacją lub inwestycje w nieruchomości i surowce. Pojawiły się też pozytywne zmiany: większa świadomość budżetowa, wzrost popularności aplikacji do zarządzania finansami i powrót do prostszych nawyków – więcej gotowania w domu, ograniczanie impulsywnych zakupów.

Nominalne wynagrodzenia rosły (w 2022-2023 nawet dwucyfrowo w niektórych sektorach), ale realna siła nabywcza w szczycie inflacji spadała. Dopiero w 2024-2025 realne płace zaczęły wyraźnie odrabiać straty. To pokazało, jak ważne jest patrzenie nie tylko na nominalne podwyżki, ale na relację z inflacją.

Inflacja a siła nabywcza – porównanie z wynagrodzeniami

W latach wysokiej inflacji (2022-2023) realny wzrost wynagrodzeń był bliski zeru lub ujemny w wielu branżach. Nominalne płace rosły, ale ceny galopowały szybciej. Emerytury i renty waloryzowano, jednak nie zawsze nadążały za rzeczywistym wzrostem kosztów życia. W 2024 i 2025 r. sytuacja się odwróciła – realne wynagrodzenia zaczęły rosnąć solidnie przy niższej inflacji.

To klasyczny mechanizm: przy inflacji powyżej 5-6% nawet solidne podwyżki nie chronią w pełni siły nabywczej, jeśli nie są skorelowane z dynamiką cen. Polacy nauczyli się tego boleśnie w 2022 r.

Kontekst europejski – Polska na tle UE

W szczycie 2022 r. Polska miała jedną z najwyższych inflacji w Unii Europejskiej, głównie przez strukturę zużycia energii (węgiel, gaz) i większą zależność od importu surowców. Kraje strefy euro radziły sobie lepiej dzięki dywersyfikacji i wcześniejszym inwestycjom w OZE. Jednak już w 2024-2025 Polska wróciła do średniej unijnej lub lekko poniżej, co świadczy o skuteczności działań NBP i rządu.

Polityka Narodowego Banku Polskiego w walce z inflacją

NBP zareagował zdecydowanie. Od października 2021 r. zaczął agresywnie podnosić stopy – z poziomu bliskiego zera do 6,75% we wrześniu 2022 r. To najwyższy poziom od wielu lat. Podwyżki podrożyły kredyty, schłodziły popyt i wzmocniły złotego. Od 2025 r. rozpoczęto cykl obniżek – do 4% pod koniec 2025 i 3,75% w marcu 2026. To klasyczny cykl zacieśniania i luzowania, który pozwolił opanować inflację bez wpędzenia gospodarki w recesję.

Co mówią prognozy na 2026 i kolejne lata?

Według projekcji NBP i raportów ECB z czerwca 2026 r. inflacja w 2026 r. powinna utrzymać się w okolicach 2,5-3,5%, z tendencją spadkową w kolejnych latach. Kluczowe ryzyka to ceny energii (zależne od sytuacji geopolitycznej) oraz presja płacowa. Cel NBP (2,5% ±1 pkt proc.) jest w zasięgu, choć powrót dokładnie do środka celu może zająć jeszcze trochę czasu.

Praktyczny przewodnik: jak interpretować dane o inflacji i chronić swoje finanse

Zrozumienie wykresu inflacji w Polsce za 10 lat to podstawa świadomego zarządzania pieniędzmi. Oto kilka konkretnych wskazówek:

- Śledź nie tylko headline CPI, ale też inflację bazową (bez żywności i energii) – pokazuje trwalsze trendy.

- Porównuj wzrost swoich dochodów z inflacją – jeśli Twoje wynagrodzenie lub emerytura rośnie wolniej, realnie tracisz.

- W okresach wysokiej inflacji rozważ obligacje indeksowane lub dywersyfikację oszczędności (nie tylko lokaty).

- Planuj większe wydatki (mieszkanie, samochód) z wyprzedzeniem – wysokie stopy procentowe mocno podnoszą koszty kredytów.

- Buduj poduszkę finansową równą minimum 3-6 miesiącom wydatków – inflacja lubi zaskakiwać.

Dane GUS i NBP są publicznie dostępne i aktualizowane co miesiąc – warto je sprawdzać regularnie, bo dają realny obraz tego, co dzieje się z wartością Twoich pieniędzy.

Wykres inflacji w Polsce za ostatnią dekadę to nie tylko historyczna ciekawostka. To narzędzie, które pomaga zrozumieć, dlaczego ceny rosną, jak reagować i jak budować odporność finansową na przyszłość. Gospodarka pokazała, że potrafi się dostosować – teraz kolej na nas, żeby robić to świadomie.