Srebro przebiło barierę 100 dolarów za uncję po raz pierwszy w dziejach — 26 stycznia 2026 roku notowania spotowe sięgnęły 109,46 dolara, ostatecznie pogrzebując legendę o nietykalnym szczycie braci Hunt z 1980 roku. Biały metal zdetronizował własny rekord wszech czasów i to z taką siłą, że analitycy Citi, którzy jeszcze niedawno celowali w „odważną” prognozę trzycyfrową, ledwo nadążają za rynkiem.

Stoi za tym koktajl strukturalny: piąty rok z rzędu deficytu fizycznego metalu, gigantyczny apetyt fotowoltaiki i centrów danych, ucieczka kapitału od dolara osłabionego polityką drugiej kadencji Donalda Trumpa oraz indyjskie ETF-y wsysające sztabki w tempie 116 procent rocznie. Poniżej rozkładam całą tę historię na czynniki pierwsze — od teksańskich miliarderów, przez krach 2011, aż po dzisiejszą hossę, w której uncja srebra kosztuje więcej niż baryłka ropy po raz pierwszy od 1980 roku.

Historyczny rekord 2026 roku — moment, w którym pękł sufit

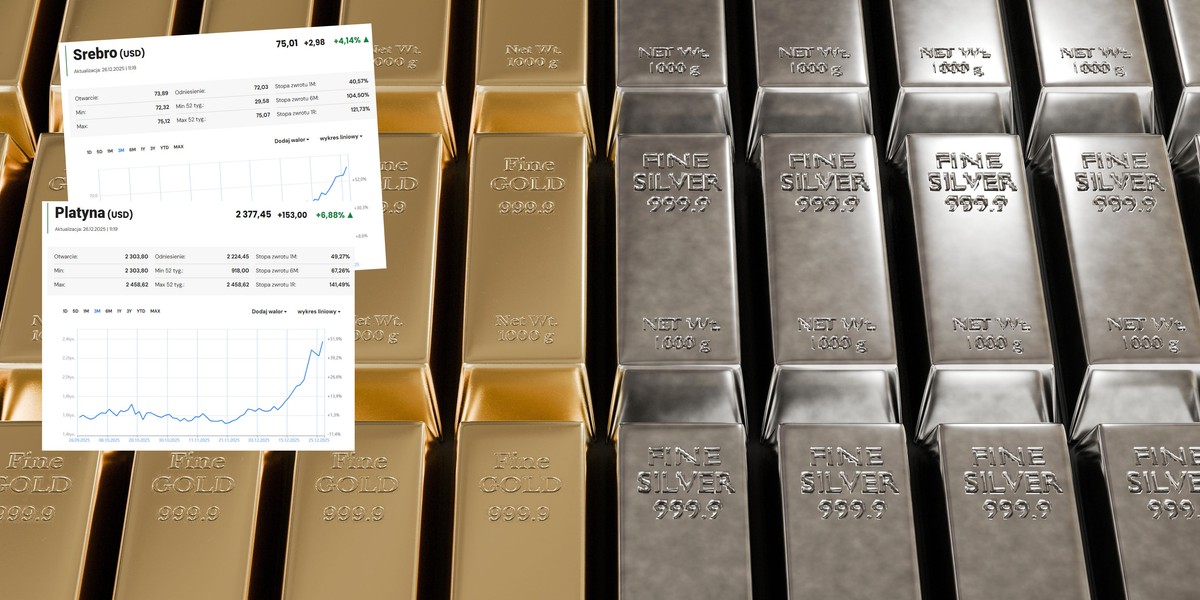

Poniedziałek 26 stycznia 2026 roku przejdzie do podręczników jako data, w której biały metal definitywnie zerwał się z kotwicy pięćdziesięciu dolarów. Notowania kontraktów spotowych w Londynie pokonały próg trzycyfrowy w ciągu kilku godzin sesji azjatyckiej, a późnym popołudniem czasu europejskiego elektroniczne tablice giełd pokazywały 109,46 dolara za uncję trojańską — równowartość około 403 złotych za niespełna 31,1 grama metalu. To poziom, którego nie widziano nigdy, nawet w wycenach skorygowanych o inflację po dolewce papieru z lat siedemdziesiątych.

Skala ruchu robi wrażenie nawet na tle szalonego 2025 roku. W ciągu pierwszych dwudziestu sześciu dni 2026 srebro podrożało o kolejne 54 procent — po tym, jak w samym 2025 zyskało aż 161 procent. Dla porównania: złoto, mimo własnego rekordu powyżej 5100 dolarów za uncję, w tym samym okresie 2026 dorzuciło „tylko” 18 procent. Biały metal robi to, co historycznie potrafił najlepiej — gdy się rozpędzi, rusza z miejsca jak ciężarówka bez hamulców i mija swojego żółtego brata na prostej.

Mennica Polska potwierdza, że detaliczne ceny w polskich oddziałach Tavex i u krajowych dealerów wystrzeliły jeszcze mocniej. Marta Bassani-Prusik z Mennicy Polskiej w rozmowie z mediami określiła obecną sytuację jako część szerokiego trendu narastającego od lat, a nie chwilowy skok. Klienci ustawiają się w kolejkach po sztabki kilogramowe, których fizyczna dostępność spadła do poziomu, jakiego dealerzy nie pamiętają od pandemicznego marca 2020.

Zanim padł rekord — krótka historia pułapu pięćdziesięciu dolarów

Aby zrozumieć ciężar gatunkowy 100 dolarów, trzeba cofnąć się do stycznia 1980 roku. Wtedy dwaj synowie teksańskiego potentata naftowego, Nelson Bunker Hunt i William Herbert Hunt, posiadali na papierze około jednej trzeciej całego światowego srebra niebędącego w rękach rządów. Skupowali metal w przekonaniu, że dwucyfrowa inflacja epoki Cartera rozsadzi dolara, którego Nixon odpiął od złota dziewięć lat wcześniej. Cena wjechała z około 6 dolarów do 49,45 dolara w okolicach 18 stycznia 1980 — i tam zatrzymała się na dekady.

To, co stało się potem, brokerzy przekazują sobie jak strażacy historie o pożarach. Comex w styczniu 1980 wprowadził „Srebrną Regułę 7”, drastycznie podnosząc depozyty zabezpieczające i ograniczając pozycje. Bracia Hunt, lewarowani po uszy, dostali wezwania do uzupełnienia depozytów (margin calls), których nie byli w stanie obsłużyć. 27 marca 1980 — w dniu zapamiętanym jako „Srebrny Czwartek” — cena runęła rano do 15,80 dolara, a wieczorem była niższa o kolejne pięć dolców. Bracia musieli zaciągnąć 1,7 miliarda dolarów awaryjnego kredytu pod zastaw rodzinnej Placid Oil, by uniknąć efektu domina, który groził zawaleniem kilku dużych domów maklerskich. W 1988 roku sąd cywilny uznał ich winnymi manipulacji i kazał zapłacić 134 miliony dolarów peruwiańskiej firmie wydobywczej.

Drugie podejście do magicznej pięćdziesiątki przyszło w kwietniu 2011 roku. Po programie luzowania ilościowego Rezerwy Federalnej i strachu o dolara srebro w handlu kasowym zatrzymało się o niespełna pół dolara od starego rekordu — a potem giełdy znów podniosły depozyty, fundusze zaczęły wyprzedawać i bańka spekulacyjna pękła w ciągu tygodnia. Przez następne czternaście lat handel oscylował między 15 a 30 dolarów, czasem zaglądając wyżej, ale bez przekonania.

Porównanie rekordów cen srebra w ujęciu nominalnym

Surowe liczby mówią więcej niż tysiąc słów wstępu. Zestawienie poniżej pokazuje, jak wyglądały kolejne historyczne piki — i jak bardzo dzisiejszy rekord różni się skalą od poprzednich prób.

| Data szczytu | Cena nominalna (USD/oz) | Główny katalizator | Co stało się dalej |

|---|---|---|---|

| 18 stycznia 1980 | 49,45 | Skup braci Hunt, inflacja, koniec parytetu złota | Srebrny Czwartek 27.03.1980 — spadek o ok. 50% w jeden dzień |

| 28 kwietnia 2011 | 49,80 (spot) | QE2 Fed, słabość dolara, kryzys strefy euro | Krach majowy 2011 — spadek o 30% w tydzień |

| 9 października 2025 | 51,24 | Powrót strachu o dolara, deficyt fizyczny, hossa złota | Kontynuacja wzrostu, 13.10. już 52,89 USD |

| 26 stycznia 2026 | 109,46 | Polityka celna USA, dziura podażowa, popyt indyjski | Trwająca konsolidacja powyżej 100 USD |

Dane potwierdzają portale Bankier.pl, Money.pl, parkiet.com oraz The Silver Institute. Warto zwrócić uwagę na rzecz, której nie widać w samych liczbach: rekord z 1980 roku, przeliczony na siłę nabywczą dolara z 2026 roku, odpowiada mniej więcej 180–200 dolarom dzisiejszym. W ujęciu realnym — skorygowanym o inflację — szczyt Huntów wciąż formalnie pozostaje wyżej, ale różnica topnieje z każdym kolejnym tygodniem hossy.

Dlaczego srebro wystrzeliło — pięć motorów napędowych

Z mojego doświadczenia z obserwowaniem rynków surowców — a śledzę te notowania od czternastu lat — żadna pojedyncza przyczyna nie tłumaczy ruchu o takiej skali. Tym razem nałożyło się ich naraz pięć, każda potężna sama w sobie.

- Strukturalny deficyt podaży. Według Petera Granta z Zaner Metals oraz danych Silver Institute rynek srebra znajduje się piąty rok z rzędu w deficycie. Produkcja kopalniana stoi w miejscu na poziomie około 820 milionów uncji rocznie, podczas gdy popyt rośnie nieprzerwanie. Każdego roku z magazynów ubywa około 200 milionów uncji więcej, niż przybywa nowego metalu z ziemi.

- Eksplozja popytu przemysłowego. Każdy panel fotowoltaiczny zawiera średnio 15–20 gramów srebra w pastach przewodzących, każdy nowy samochód elektryczny — od 25 do 50 gramów, a centra danych obsługujące boom AI łyk po łyku wciągają metal w stykach, przekaźnikach i bondingu chipów. Ewa Manthey z ING celnie skomentowała: „Połączenie rosnącego popytu inwestycyjnego i przemysłowego sprawia, że ten cykl jest wyjątkowy”.

- Słabnący dolar i polityka Fed. Po październiku 2025 roku, gdy amerykański bank centralny rozpoczął cykl obniżek stóp, koszt utrzymywania nieoprocentowanych aktywów spadł. Metale szlachetne historycznie pokazują odwrotną korelację z dolarem — kiedy waluta słabnie, kruszec rośnie jak na drożdżach.

- Geopolityka drugiej kadencji Trumpa. Wojny celne, niepewność co do niezależności Fed i rekordowe zadłużenie federalne pchnęły kapitał w stronę „twardych aktywów”. Od stycznia 2025 srebro podrożało o ponad 200 procent — kawał ruchu poszedł na konto inwestorów uciekających od papierowych obietnic.

- Niedobór fizycznego metalu w Londynie. LBMA, londyńskie centrum rozliczeń, ma według raportu SRSrocco około 78 procent srebra zablokowane w ETF-ach (w 2019 było to 33 procent). Stopy leasingu — koszt pożyczki metalu na rynku londyńskim — w październiku 2025 skoczyły o ponad 30 procent miesiąc do miesiąca, sygnalizując, że dealerzy nie mają już z czego dostarczać.

Do tego dochodzi indyjski czynnik, którego zachód długo nie doceniał. ETF-y srebra w Indiach zwiększyły swoje pozycje w 2025 roku aż o 116 procent — do 102 milionów uncji. Indyjscy oszczędzający, tradycyjnie wybierający złoto, zaczęli kupować srebro w tempie, którego rynek londyński fizycznie nie był w stanie zaspokoić.

Polski rynek — gdy uncja kosztuje więcej niż dobra używana hulajnoga

Polskie ceny detaliczne odzwierciedlają światowy szał z pewną premią. 26 stycznia 2026 roku przy kursie dolara około 3,70 złotego uncja srebra w handlu giełdowym sięgnęła ponad 400 złotych, a sztabki kilogramowe w sieci Tavex i Mennicy Polskiej wyceniano w przedziale 14 500–15 800 złotych — zależnie od producenta i marży. Spread między ceną spot a ceną fizyczną sztabki sięgnął rekordowych 8–11 procent, podczas gdy w normalnych warunkach utrzymuje się w okolicy 3–5 procent.

Tavex w wywiadzie dla money.pl mówił o „bezprecedensowej skali zainteresowania” w styczniu 2026. Polacy, których pamięć inflacyjna sięga roku 2022 z dwucyfrową inflacją, traktują srebro jak kuzyna złota — nieco bardziej kapryśnego, ale za to taniej dostępnego. Sztabka 100-gramowa w cenie poniżej dwóch tysięcy złotych jest po prostu w zasięgu klasy średniej, czego nie można powiedzieć o uncji złota za ponad osiemnaście tysięcy.

Czy to bańka — i czy pęknie tak, jak w 1980 i 2011?

Pytanie warte trzycyfrowych pieniędzy: czy historia zatoczy koło? Argumenty „za” bańką są poważne. Steve St. Angelo z SRSrocco Report sam przyznaje, że dzisiejszy rajd „przypomina koniec bańki z 1979 roku”: dealerzy bez metalu, rosnące spready, kurcząca podaż. Spekulanci stanowią dziś około 85 procent otwartych pozycji na Comex — to poziom, który w przeszłości wieńczył hossy, nie zaczynał je. Wystarczy seria podwyżek depozytów zabezpieczających przez giełdy — dokładnie ten sam mechanizm, który ubił Huntów — i scenariusz z marca 1980 może się powtórzyć.

Po drugiej stronie barykady stoją jednak twarde dane, których nie było ani w 1980, ani w 2011. Wtedy popyt przemysłowy na srebro wynosił około 35 procent całości. Dziś to ponad 55 procent, a paneli słonecznych i serwerowni nie da się zastąpić tańszym metalem z dnia na dzień. Andrew Maguire, znany trader metali szlachetnych, w wywiadzie z listopada 2025 oceniał, że 80, a nawet 140 dolarów za uncję „przestaje być niedosiężnym celem”. HSBC podniósł średnioroczną prognozę dla 2026 do 44,50 dolara — i już dziś ta prognoza wygląda na konserwatywną o sto procent.

Sygnał ostrzegawczy nadszedł z Pekinu. Władze Chińskiej Republiki Ludowej od 1 stycznia 2026 roku zmieniły regulacje dotyczące eksportu i obrotu metalami szlachetnymi w kraju — ruch, który niektórzy analitycy interpretują jako próbę uspokojenia rynku, inni jako sygnał, że Pekin sam zaczął akumulować. Jak by nie było, w 1980 roku to właśnie ingerencja regulatora pociągnęła za sznurek. Drugi raz w historii akumulacji się powtarza — i drugi raz w historii regulator zaczyna pukać do drzwi.

Praktyczne wskazówki dla inwestora w 2026 roku

Doradztwo inwestycyjne to nie moja rola, ale kilka praktycznych obserwacji z perspektywy kogoś, kto śledzi rynek od dekady, może się przydać każdemu, kto rozważa zakup srebra w obecnych warunkach.

- Fizyczne kontra papierowe. Sztabki i monety bulionowe (Wiedeńskie Filharmoniki, Maple Leaf, Britannia) niosą podatek VAT 23 procent przy zakupie w Polsce, ale dają fizyczne posiadanie metalu. ETF-y typu SLV oferują ekspozycję bez VAT-u, lecz w razie napięć dostawczych — jak teraz w Londynie — istnieje ryzyko rozjazdu wyceny papierowej i fizycznej.

- Uśrednianie zamiast wejścia all-in. Przy zmienności sięgającej kilkudziesięciu procent miesięcznie zakup całej pozycji jednego dnia to ruletka. Strategie DCA — kupowanie stałych kwot co tydzień lub miesiąc — pozwalają złagodzić efekt złego momentu.

- Pamięć o korektach. Po rekordzie 2011 roku srebro spadło z 49 dolarów do 13 dolarów w ciągu pięciu lat. Nawet jeśli długoterminowy trend wzrostowy wydaje się dziś nieunikniony, korekty rzędu 30–40 procent są częścią DNA tego rynku.

- Dywersyfikacja. Stosunek złoto/srebro (ile uncji srebra trzeba, by kupić uncję złota) wynosił w styczniu 2026 około 46 — historycznie niski. Klasycznie portfel kruszców trzymał te dwa metale w proporcji 70 do 30 lub 80 do 20 na korzyść złota; dzisiejsze przewartościowanie srebra warto mieć z tyłu głowy.

- Przechowywanie. Skrytka bankowa, sejf domowy klasy minimum S1, lub zewnętrzny skarbiec (Loomis, Brink’s). Sztabka kilogramowa wyceniana na ponad 15 tysięcy złotych nie powinna leżeć w szufladzie biurka.

Inwestycja w srebro to nie jest decyzja na trzy miesiące. To gra na cykl dekadalny — i w takim horyzoncie analizować ją warto, niezależnie od tego, czy obecny rekord okaże się szczytem na lata, czy zaledwie przystankiem w drodze do 200 dolarów, o których spekuluje Todd Horwitz z bubbatrading.com.

Co dalej z białym metalem — prognozy na resztę 2026

Citi celuje w utrzymanie cen powyżej 100 dolarów przez cały pierwszy kwartał 2026, z możliwym retestem 90 dolarów w drugim kwartale, gdy część kapitału spekulacyjnego zacznie realizować zyski. HSBC przewiduje średnio 44,50 dolara na cały rok 2026 — prognoza już dziś wyglądająca na nieaktualną. Bank of America widzi „realistyczne” pasmo 80–120 dolarów, podczas gdy najbardziej agresywni analitycy z SRSrocco Report nie wykluczają 140–200 dolarów do końca roku.

Druga połowa 2026 może przynieść jeszcze ciekawszy scenariusz. Jeśli globalna gospodarka przyspieszy — a sygnały z Indii i Chin są ostrożnie optymistyczne — popyt przemysłowy na srebro może wystrzelić ponad obecne 720 milionów uncji rocznie. W tym scenariuszu metal może lepiej radzić sobie niż złoto, bo to właśnie przemysłowa noga go niesie. Z drugiej strony, każda recesja w USA uderzy w srebro mocniej niż w złoto — to wciąż metal cykliczny, a nie czysta przystań.

Historyczna granica 100 dolarów za uncję, którą pokolenia inwestorów uważały za nieosiągalny mit, padła w styczniu 2026 — i to nie w skutek manipulacji jednej rodziny, jak w 1980, ale na skutek fundamentalnej zmiany strukturalnej rynku. Dziś biały metal nie jest już kuzynem złota z gorszej strony genealogicznego drzewa; jest pełnoprawnym aktorem globalnej gry o realne aktywa, podpartym fotowoltaiką, sztuczną inteligencją i nieufnością wobec papierowych walut.

Kolejny rozdział tej historii pisze się właśnie teraz — przy każdym tickerze, każdej dostawie sztabek do Bombaju i każdej decyzji Fed. Czy 109 dolarów to szczyt, czy zaledwie przystanek na drodze do 200 dolarów? Tego nie wie nikt z całkowitą pewnością. Wiadomo natomiast, że srebro znów znalazło się w centrum uwagi finansowego świata — i tym razem nie po to, by tam mignąć i zniknąć na czterdzieści pięć lat.