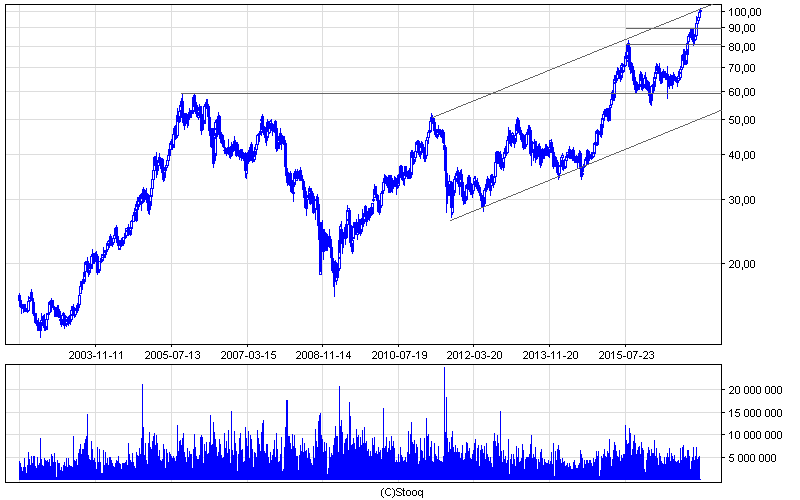

Kurs akcji PKN Orlen (ticker: PKN, ISIN PLPKN0000018) w ostatnich tygodniach poruszał się w okolicach 140–145 zł, a 12 maja 2026 roku ustanowił historyczny rekord 146,98 zł. Spółka jest największym multienergetycznym koncernem w regionie, kontrolowanym w niemal 49,9% przez Skarb Państwa, a jej waga w indeksie WIG20 czyni z niej barometr całej warszawskiej giełdy.

Za 2025 rok zarząd zarekomendował rekordową dywidendę w wysokości 8,00 zł na akcję, co przy bieżącym kursie daje stopę dywidendy powyżej 6%. Dzień dywidendy ustalono na 18 czerwca 2026 r., a wypłatę zaplanowano na 25 czerwca. Łącznie do akcjonariuszy popłynie około 9,3 mld zł.

Notowania w 2026 r. są napędzane mocnymi wynikami za 2025 r. (zysk netto 11,24 mld zł), wzrostem o ponad 100% w skali roku oraz zwrotem ku polityce dywidendowej premiującej długoterminowych inwestorów. Jednocześnie analitycy ostrzegają: po wzlocie do ATH przestrzeń do dalszych zwyżek mocno się zawęziła.

Aktualny kurs akcji Orlen na GPW

O poranku 26 maja 2026 roku akcje PKN Orlen kosztowały około 144,24 zł, w paśmie dziennym 142,94–144,60 zł, z dodatnią zmianą o 0,70% wobec poprzedniej sesji. To poziom o rzut beretem od historycznego maksimum z 12 maja 2026 r., kiedy notowania dotknęły pułapu 146,98 zł — punktu, jakiego spółka nie widziała nigdy wcześniej od debiutu w listopadzie 1999 roku.

Skalę zmiany najlepiej oddaje porównanie z minimum sprzed pięciu lat: dołek 14,76 zł z 25 września 2001 r. wydaje się dziś reliktem zupełnie innej epoki. W ciągu ostatnich dwunastu miesięcy akcja podrożała o około 101%, a tylko w skali miesiąca o ponad 11%. Kapitalizacja rynkowa spółki przekroczyła 166 mld zł, co plasuje Orlen w ścisłej czołówce GPW i całego regionu Europy Środkowo-Wschodniej.

Współczynnik beta na poziomie 0,29 zasługuje na osobny komentarz — wskazuje, że kurs reaguje znacznie spokojniej niż szeroki rynek na ogólne wahania nastrojów. Inwestorzy zwykle kojarzą takie spółki z defensywnym charakterem, mimo że paliwa to sektor cykliczny par excellence. Niska zmienność w okolicach 1,16% sugeruje, że duzi gracze instytucjonalni traktują walor jako bazowy element portfela dywidendowego.

Historia notowań i kluczowe wydarzenia 2025–2026

Trasa kursu w ostatnich kwartałach przypomina podróż pociągiem ekspresowym — z krótkimi, gwałtownymi hamowaniami i długimi odcinkami przyspieszenia. Lata 2022–2024 to okres umiarkowanego trendu bocznego, gdy presja windfall tax i niejasna polityka dywidendowa hamowały wzrosty. Punkt zwrotny przyszedł wraz z publikacją mocnych wyników za 2024 r. i jeszcze lepszych za 2025 r.

Ostatni rok przyniósł trzy momenty, które wbiły się w pamięć inwestorów najmocniej. Zarząd ogłosił rekordową rekomendację 8,00 zł dywidendy na akcję — kurs zareagował 2,6-procentowym skokiem do 131,6 zł podczas sesji 29 kwietnia 2026 r. Następnie kurs przebił psychologiczną barierę 140 zł i ustanowił ATH przy 146,98 zł. Tuż po szczycie pojawiła się korekta wywołana spadkiem premii geopolitycznej w cenie ropy oraz obawami o nową odsłonę podatku od nadzwyczajnych zysków.

| Okres | Cena akcji (PLN) | Kluczowe wydarzenie |

|---|---|---|

| 25.09.2001 | 14,76 (ATL) | Historyczne minimum kursu |

| Maj 2025 | ok. 71–72 | Dywidenda 6 zł, oczekiwanie na wyniki |

| 29.04.2026 | 131,60 | Rekomendacja rekordowej dywidendy 8 zł |

| 12.05.2026 | 146,98 (ATH) | Historyczny szczyt notowań |

| 26.05.2026 | 144,24 | Konsolidacja przy ATH, oczekiwanie na raport Q1 |

Dane na podstawie kart spółki na GPW oraz TradingView. Te skrajne punkty pokazują, jak bardzo zmienił się rynek paliwowy w ciągu zaledwie kilkunastu miesięcy — głównie za sprawą fuzji z Lotosem i PGNiG, wzrostu marż rafineryjnych oraz ekspansji w segmencie petrochemii.

Dywidenda Orlen 2026 — kalendarz, kwota i historia wypłat

Sprawa dywidendy to dziś najgorętszy wątek w rozmowach o spółce. Zarząd zaproponował 8,00 zł na akcję z zysku za 2025 rok, co stanowi absolutny rekord. Łączna kwota dla akcjonariuszy ma sięgnąć około 9,3 mld zł, a stopa dywidendy przy aktualnym kursie wynosi ponad 6% — niemal dwukrotność średniej rynkowej na warszawskim parkiecie.

Polityka dywidendowa koncernu na 2026 r. zakłada bazową wypłatę 4,65 zł na akcję (około 5,4 mld zł) oraz część zmienną, która może sięgnąć 25% rocznych przepływów z działalności operacyjnej pomniejszonych o koszty finansowania. Propozycja 8 zł znacząco przekracza minimum bazowe, co świadczy o sile finansowej grupy mimo trudnego otoczenia regulacyjnego.

Kalendarz tegorocznej dywidendy wygląda następująco:

- 16 czerwca 2026 r. — ostatni dzień, w którym trzeba mieć akcje na rachunku, aby otrzymać dywidendę (sesja D-2).

- 18 czerwca 2026 r. — dzień dywidendy, czyli moment ustalenia listy uprawnionych akcjonariuszy.

- 25 czerwca 2026 r. — dzień wypłaty środków na rachunki maklerskie.

- Ostateczna decyzja — Zwyczajne Walne Zgromadzenie zatwierdza propozycję zarządu; biorąc pod uwagę 49,9-procentowy udział Skarbu Państwa, scenariusz odrzucenia wypłaty graniczy z fantazją.

Historia dywidend Orlenu układa się w wyraźny trend wzrostowy. Spółka wypłaca zysk akcjonariuszom nieprzerwanie od 2013 r. (czyli z zysku za 2012 r.), co czyni ją jednym z najbardziej przewidywalnych płatników na GPW. Wcześniejsze kwoty: 3,5 zł (z zysku za 2021), 5,5 zł (2022), 4,15 zł (2023), 6,00 zł (2024) i teraz 8,00 zł za 2025 rok.

| Rok wypłaty | Dywidenda na akcję | Łączna kwota | Stopa dywidendy (szac.) |

|---|---|---|---|

| 2022 (za 2021) | 3,50 zł | ok. 1,5 mld zł | ok. 4,5% |

| 2023 (za 2022) | 5,50 zł | ok. 6,4 mld zł | ok. 8,4% |

| 2024 (za 2023) | 4,15 zł | ok. 4,8 mld zł | ok. 7,2% |

| 2025 (za 2024) | 6,00 zł | ok. 6,97 mld zł | ok. 8,5% |

| 2026 (za 2025) | 8,00 zł | ok. 9,3 mld zł | ok. 6,1% |

Źródła danych: komunikaty bieżące Orlenu, serwisy Strefa Inwestorów oraz Bankier.pl. Warto zwrócić uwagę na pewien paradoks — stopa dywidendy spada mimo rosnącej kwoty na akcję. To efekt jeszcze szybszego wzrostu kursu, który w ciągu roku praktycznie się podwoił.

Wyniki finansowe — co kryje się za rekordowym kursem

Skok notowań nie wziął się znikąd. Zysk netto grupy Orlen za 2025 rok wyniósł 11,24 mld zł, a w pierwszym kwartale 2026 r. spółka zaraportowała jednorazowe zdarzenia wpływające istotnie na wyniki — szczegółowy rozszerzony raport za Q1 ma zostać opublikowany 28 maja 2026 r. To data, którą inwestorzy zaznaczają w kalendarzach grubym czerwonym markerem.

Najwięksi inwestorzy patrzą jednak nie tylko na zyski. Grupa zarządza siedmioma rafineriami w Polsce, Czechach i na Litwie o łącznych mocach przerobowych około 28 mln ton ropy rocznie. Sieć detaliczna obejmuje blisko 2 800 stacji paliw w czterech krajach, a po fuzjach z Lotosem i PGNiG koncern stał się jedną z największych firm energetycznych Europy Środkowej.

Najważniejszy ruch, jaki obserwujemy w cenie akcji Orlenu w 2026 roku, to nie tyle wzrost samego kursu, co fundamentalna zmiana percepcji spółki — z cyklicznego producenta paliw w stabilną, multienergetyczną platformę z silnym komponentem dywidendowym. Rynek wycenia ją dziś inaczej niż jeszcze rok temu.

Kalendarz raportowy do końca 2026 r. wygląda klarownie. Po publikacji 28 maja inwestorzy czekają na rozszerzony raport półroczny (6 sierpnia 2026 r.) oraz raport za trzeci kwartał (19 listopada 2026 r.). Każde z tych wydarzeń może oznaczać kolejną falę zmienności — szczególnie jeśli zarząd dostarczy zaskakujących informacji na temat marż rafineryjnych lub kosztów windfall tax.

Czynniki ryzyka i okazje dla inwestorów

Z perspektywy kogoś, kto śledzi spółkę od kilku lat, ryzyko podatkowe wybija się na pierwsze miejsce. Nowy prezes Wojciech Balczun przyznał publicznie, że windfall tax może uderzyć w Orlen kwotą rzędu 6 mld zł. Skala porównywalna z dwoma trzecimi tegorocznej dywidendy — to nie jest temat, który da się zignorować.

Druga grupa ryzyk to czynniki makroekonomiczne i geopolityczne. Ropa naftowa oddała w ostatnich tygodniach znaczną część premii związanej z napięciami na Bliskim Wschodzie i wokół Iranu. Mniejsza zmienność cen surowca to mniejsze marże rafineryjne, a w konsekwencji niższe zyski. Z kolei słabszy złoty wobec dolara mógłby działać w drugą stronę i zwiększyć przychody z eksportu paliw.

Trzeci wątek to perspektywa konsolidacji w energetyce. Orlen zbliża się do przejęcia 100% udziałów w Energa, co dodatkowo wzmacnia segment energii elektrycznej. Strategia multiutility — czyli łączenie rafinerii, petrochemii, dystrybucji gazu i wytwarzania energii pod jednym dachem — to z jednej strony ogromna szansa, z drugiej olbrzymi ciężar inwestycyjny w nadchodzących latach.

- Plusy dla inwestora długoterminowego: stabilna i rosnąca dywidenda, niski współczynnik beta (0,29), silna pozycja regionalna, dominujący akcjonariusz dbający o regularne wypłaty, perspektywa kolejnych synergii po przejęciach.

- Minusy i zagrożenia: ryzyko windfall tax na poziomie nawet 6 mld zł, ekspozycja na cenę ropy i marże rafineryjne, polityczne wpływy Skarbu Państwa na decyzje strategiczne, kapitałochłonność transformacji energetycznej.

- Sygnały techniczne: kurs po ATH wszedł w fazę konsolidacji, analitycy mówią o teście siły popytu, zmiana miesięczna wciąż dwucyfrowo dodatnia, ale przestrzeń do wzrostu coraz węższa.

- Rekomendacje analityków: średnia 12-miesięczna cena docelowa około 127–175 zł, czterech analityków rekomenduje kupno, dwóch sprzedaż, rating ogólny neutralny — sygnał, że konsensus jest ostrożny po dużym rajdzie.

Bardzo praktyczna rada na podstawie obserwacji ostatnich miesięcy: traktuj Orlena jak biegacza długodystansowego, nie sprintera. Spekulacja na krótkich ruchach kursu rzadko się tu opłaca, bo to spółka z niską zmiennością; cała siła leży w łączeniu zysku z dywidendy z umiarkowanym, ale stabilnym wzrostem ceny akcji.

Akcjonariat, indeksy i pozycja w portfelu

Skarb Państwa kontroluje blisko 49,9% akcji, co praktycznie oznacza pozycję dominującą bez konieczności posiadania większości formalnej. Z tegorocznej dywidendy 9,3 mld zł do państwa trafi około 4,64 mld zł — z czego 3,25 mld zł bezpośrednio do budżetu, a 1,39 mld zł do Funduszu Inwestycji Kapitałowych. Resztę dzielą między siebie inwestorzy instytucjonalni (głównie polskie OFE i TFI) oraz blisko 100 tysięcy inwestorów indywidualnych.

Akcja jest stałym elementem indeksu WIG20, gdzie waży na tyle dużo, że potrafi samodzielnie pchnąć cały indeks w górę lub w dół. Znajduje się również w WIG-paliwa, WIG-ESG oraz w wielu europejskich indeksach branżowych. Dla funduszy ETF replikujących polski rynek Orlen to absolutna pozycja obowiązkowa — to tłumaczy, dlaczego napływy do takich funduszy w 2026 r. wspierały kurs niezależnie od fundamentów.

Prognozy na 2026–2027 i strategia inwestycyjna

Analitycy giełdowi rysują obraz dość ambiwalentny. Z jednej strony spodziewają się spadku przychodów wraz ze stabilizacją cen ropy i osłabieniem marż, z drugiej oczekują dalszego wzrostu rentowności dzięki synergiom po fuzjach. Mediana 12-miesięcznych cen docelowych mieści się w okolicach 127 zł, z prognozami sięgającymi od 94 zł (scenariusz pesymistyczny) do 165–175 zł (scenariusz optymistyczny). Rating ogólny wynosi „neutralnie”, co przy obecnych poziomach kursu oznacza ostrożność.

Z mojego doświadczenia w obserwacji rynków surowcowych — kiedy spółka paliwowa osiąga rekord kursu na fali wzrostu cen ropy i jednocześnie obniża prognozy marż rafineryjnych, krótkoterminowo opłaca się trzymać blisko poziomów bezpieczeństwa. Dywidenda w wysokości 8 zł stanowi solidną poduszkę: nawet w razie korekty kursu o 10%, sama wypłata pokrywa znaczną część potencjalnej straty.

Dla inwestora dywidendowego strategia może wyglądać prosto: kup, trzymaj, reinwestuj. Dla aktywnego tradera kluczowe są publikacja raportu za Q1 2026 r. (28 maja), decyzja WZA o dywidendzie i dynamika cen ropy w drugim półroczu. Akcjom Orlenu — co zresztą widać po niemal stuprocentowym wzroście w skali roku — naprawdę dobrze służy stabilność i przewidywalność, których spółka konsekwentnie dostarcza od ponad dekady wypłat dywidendy.

Pierwsze sesje czerwca 2026 r. pokażą, czy entuzjazm wokół rekordowej wypłaty utrzyma się po dniu dywidendy, czy też kurs przejdzie typową korektę o wartość wypłaconej kwoty. Niezależnie od scenariusza, jedno wydaje się pewne — Orlen pozostaje sercem warszawskiego parkietu, a jego notowania będą wpływać na nastroje inwestorów jeszcze przez wiele kwartałów.