Stopy procentowe w Polsce działają jak precyzyjny termostat gospodarki, który Rada Polityki Pieniężnej podkręca lub przykręca w zależności od tego, czy inflacja rozgrzewa rynek do czerwoności, czy gospodarka zaczyna marznąć. W maju 2026 roku stopa referencyjna NBP utrzymuje się na poziomie 3,75 proc., co po marcowej obniżce o 0,25 punktu procentowego przynosi ulgę kredytobiorcom, ale wciąż przypomina o niedawnych latach, gdy raty hipotek potrafiły podskoczyć o kilkaset złotych miesięcznie. To nie abstrakcyjne liczby – to konkretny mechanizm, który decyduje, ile zapłacisz za kredyt na mieszkanie, ile zarobisz na lokacie i jak szybko firmy zdecydują się na inwestycje.

Polski system stóp procentowych ewoluował przez dekady od szaleńczej hiperinflacji lat 90. po pandemiczne minimum 0,1 proc. w 2020 roku, a potem gwałtowny cykl podwyżek do 6,75 proc. w 2022. Dziś, przy inflacji oscylującej wokół 3,2 proc., stopy znajdują się w fazie ostrożnego luzowania, ale bez pośpiechu. Decyzje RPP wpływają na każdy portfel: od raty kredytu hipotecznego po oprocentowanie oszczędności i kurs złotego względem euro czy dolara. Rozumienie tego mechanizmu pozwala nie tylko przewidywać rachunki, ale też świadomie planować finanse na najbliższe lata.

W praktyce stopy procentowe w Polsce łączą w sobie elementy polityki monetarnej, reakcji na globalne wstrząsy i codziennych wyborów milionów obywateli. Kiedy RPP podnosi je, hamuje nadmierny popyt i chroni siłę nabywczą złotówki. Gdy je obniża, zachęca do pożyczania i inwestowania, ale ryzykuje podgrzanie cen. W 2026 roku balansujemy między tymi siłami, a zrozumienie szczegółów pozwala poczuć się pewniej w roli kredytobiorcy, oszczędzającego czy przedsiębiorcy.

Co to właściwie są stopy procentowe i dlaczego tak mocno wpływają na życie?

Stopy procentowe to cena, jaką płacimy za korzystanie z cudzego pieniądza albo zarabiamy, gdy ktoś korzysta z naszego. W skali makro NBP ustala je po to, by regulować ilość pieniędzy krążących w gospodarce. Wyobraź sobie gospodarkę jako rozgrzany silnik – zbyt szybki obrót grozi przegrzaniem (inflacją), zbyt wolny – zgaśnięciem (recesją). Stopy działają jak regulator obrotów.

Gdy stopy rosną, kredyty drożeją, ludzie mniej pożyczają, mniej kupują, a firmy wstrzymują inwestycje. Inflacja spada, ale zwalnia też wzrost PKB. Odwrotnie przy obniżkach: taniej pożyczać, więcej konsumpcji i inwestycji, lecz ryzyko powrotu cenowego spirali. W Polsce ten mechanizm działa wyjątkowo mocno, bo większość kredytów hipotecznych ma oprocentowanie zmienne powiązane z WIBOR-em lub WIRON-em, który podąża za decyzjami banku centralnego.

Nie chodzi tylko o liczby. Wysokie stopy procentowe w Polsce w latach 2021–2023 sprawiły, że wielu rodzinom rata kredytu na 300–400 tys. zł skoczyła o 800–1200 zł miesięcznie. Ludzie odkładali wakacje, remonty, a czasem nawet rezygnowali z dzieci. Dziś, przy niższych stopach, ulga jest odczuwalna, ale pamięć o tamtym szoku wciąż kształtuje ostrożne podejście do zadłużania się.

Rodzaje stóp procentowych NBP – pięć narzędzi w rękach Rady

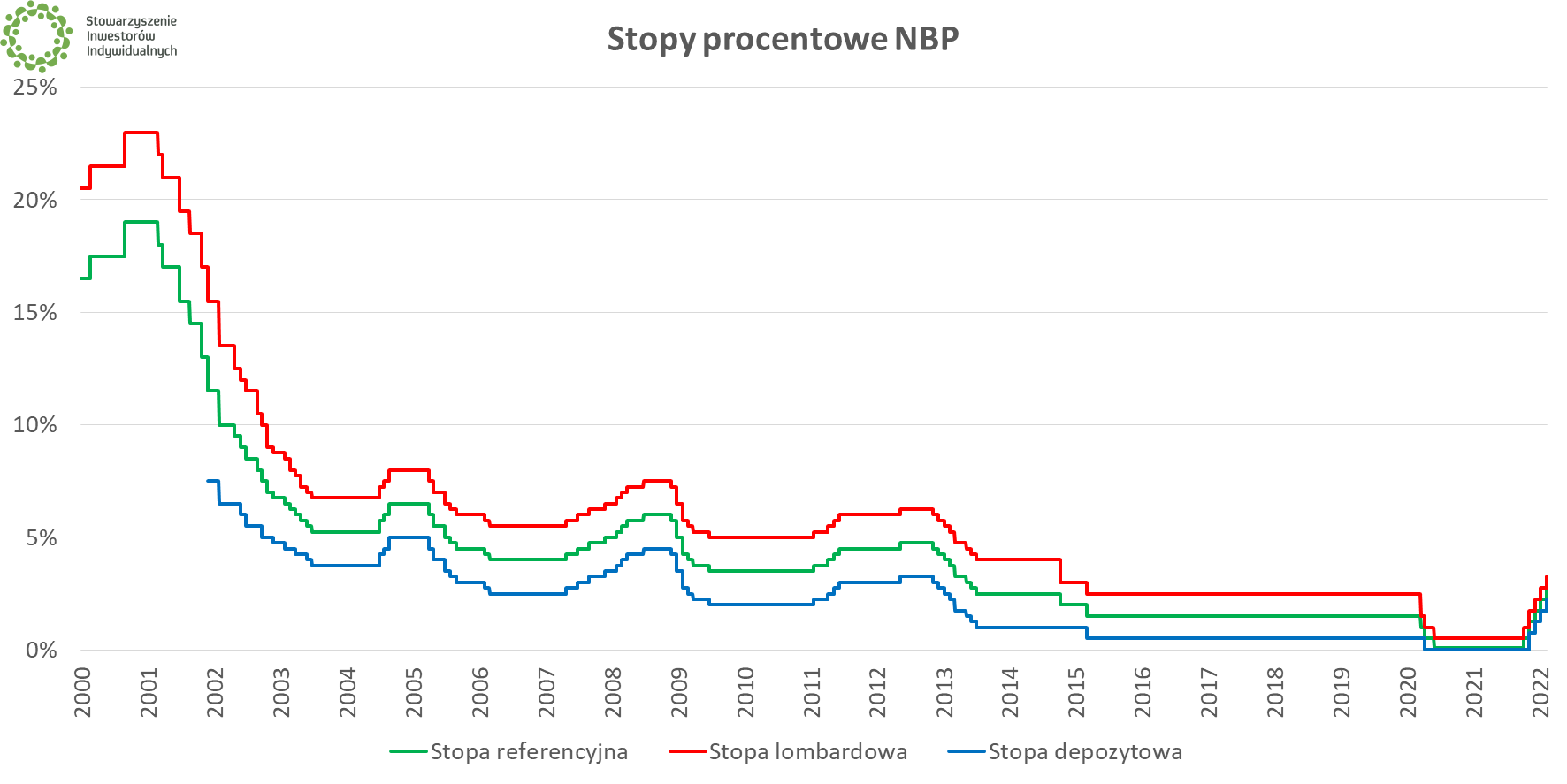

Narodowy Bank Polski operuje pięcioma podstawowymi stopami, z których każda pełni inną rolę w transmisji polityki pieniężnej. Najważniejsza jest stopa referencyjna – to ona wyznacza rentowność bonów pieniężnych i stanowi punkt odniesienia dla całego rynku międzybankowego. Obecnie wynosi 3,75 proc. i obowiązuje od 5 marca 2026 roku.

Stopa lombardowa (4,25 proc.) to cena, po jakiej bank centralny pożycza pieniądze bankom komercyjnym na noc pod zastaw papierów wartościowych. Działa jak górna granica kosztu pieniądza – banki rzadko płacą więcej. Z kolei stopa depozytowa (3,25 proc.) określa, ile zarabiają banki, lokując nadwyżki w NBP na jedną noc. To dolna granica rynku.

Stopa redyskontowa weksli (3,80 proc.) i stopa dyskontowa weksli (3,85 proc.) dotyczą operacji z wekslami – nieco archaicznych, ale wciąż ważnych narzędzi, którymi NBP wpływa na płynność mniejszych banków. Razem te stopy tworzą korytarz, w którym porusza się rynek pieniężny.

| Stopa procentowa | Poziom (w %) | Obowiązuje od |

|---|---|---|

| Stopa referencyjna | 3,75 | 2026-03-05 |

| Stopa lombardowa | 4,25 | 2026-03-05 |

| Stopa depozytowa | 3,25 | 2026-03-05 |

| Stopa redyskontowa weksli | 3,80 | 2026-03-05 |

| Stopa dyskontowa weksli | 3,85 | 2026-03-05 |

Dane według Narodowego Banku Polskiego.

Te poziomy nie są przypadkowe. RPP ustala je co miesiąc, analizując projekcje inflacyjne, wzrost gospodarczy, sytuację na rynku pracy i sygnały z zagranicy. W 2026 roku decyzja o utrzymaniu stóp na majowym posiedzeniu pokazała ostrożność wobec niepewności geopolitycznej.

Historia stóp procentowych w Polsce – od hiperinflacji do dzisiejszego spokoju

Podróż przez dekady pokazuje, jak bardzo stopy procentowe w Polsce odzwierciedlają burzliwą historię kraju. Na przełomie lat 80. i 90. inflacja sięgała kilkuset procent, a stopy musiały być astronomiczne, by zdusić spiralę cen. Potem przyszły lata stabilizacji, wejście do UE i okres niskich stóp w latach 2010–2020.

Pandemia COVID-19 przyniosła historyczne minimum – stopa referencyjna spadła do 0,1 proc. w maju 2020 roku. Bank centralny chciał ratować gospodarkę tanim kredytem. Efekt? Boom na rynku nieruchomości i rekordowo niskie raty, ale też późniejsze problemy, gdy inflacja eksplodowała.

Od października 2021 do września 2022 RPP podniosła stopę referencyjną z 0,1 proc. do 6,75 proc. w serii agresywnych podwyżek. Wojna na Ukrainie, wzrost cen energii i żywności wymusiły twarde hamowanie. Potem przyszły łagodne cięcia: we wrześniu 2023 do 6 proc., w październiku do 5,75 proc., a w 2025 roku seria sześciu obniżek doprowadziła poziom do 4 proc. w grudniu 2025. Marcowa obniżka 2026 roku do 3,75 proc. była pierwszą w nowym roku i jak na razie ostatnią.

Ta huśtawka nauczyła Polaków, że stopy procentowe to nie stały element krajobrazu. Zmieniają się szybko i boleśnie wpływają na budżety domowe.

Jak stopy procentowe w Polsce wpływają na kredyty hipoteczne i codzienne zadłużenie?

Dla większości rodzin największym doświadczeniem stóp procentowych jest rata kredytu hipotecznego. Przy zmiennym oprocentowaniu (WIBOR 3M + marża banku) obniżka referencyjnej o 0,25 pkt proc. w marcu 2026 roku przełożyła się na spadek rat o kilkadziesiąt złotych miesięcznie przy typowym kredycie 400 tys. zł na 25 lat. To realna ulga, ale wciąż daleko od poziomów z 2020 roku.

Firmy czują to samo – droższe kredyty inwestycyjne oznaczają wolniejsze rozbudowywanie fabryk czy zatrudnianie. Z drugiej strony, niższe stopy procentowe w Polsce zachęcają do konsumpcji, co napędza wzrost gospodarczy, ale też może podbijać ceny.

Oszczędności i lokaty – czy warto trzymać pieniądze na depozycie?

Przy stopie depozytowej 3,25 proc. banki oferują lokaty na poziomie 3–4 proc. brutto. Po odjęciu podatku Belki realny zysk jest skromny, zwłaszcza gdy inflacja przekracza 3 proc. Dlatego wielu oszczędzających przenosi się na obligacje skarbowe indeksowane inflacją lub krótkoterminowe fundusze pieniężne.

Wysokie stopy w przeszłości nauczyły nas, że lokaty mogą dawać godny zysk, ale tylko wtedy, gdy RPP trzyma stopę powyżej inflacji. Dziś, przy realnie bliskich zeru stopach, czas na dywersyfikację: część na lokacie, część w akcjach czy surowcach.

Przyszłość stóp procentowych w Polsce – co przyniesie 2026 i kolejne lata?

RPP sygnalizuje ostrożność. Przy inflacji 3,2 proc. i niepewności geopolitycznej kolejne obniżki nie są pewne w najbliższych miesiącach. Ekonomiści spodziewają się możliwego ruchu w dół dopiero w IV kwartale 2026 lub na początku 2027, jeśli inflacja zejdzie stabilnie poniżej 3 proc.

Dla Ciebie to oznacza: jeśli planujesz kredyt – nie czekaj na cudowne spadki. Jeśli oszczędzasz – rozważ mieszankę instrumentów. Stopy procentowe w Polsce pozostają narzędziem, które reaguje na rzeczywistość, a nie na życzenia.

Stopy procentowe w Polsce to żywy organizm, który pulsuje razem z gospodarką. Rozumiejąc mechanizmy, historię i aktualny kontekst, zyskujesz przewagę – nie tylko finansową, ale też psychiczną. Bo gdy wiesz, dlaczego rata spadła lub wzrosła, łatwiej planować przyszłość bez paniki. A w 2026 roku, przy stabilnych 3,75 proc., mamy szansę na spokojniejszy oddech, pod warunkiem że będziemy czujni na kolejne sygnały z RPP.