Stawka WIBOR 3M, codziennie utrwalana na wykresach portali finansowych, działa jak barometr kosztów pieniądza w polskiej gospodarce i bezpośrednio decyduje o wysokości rat tysięcy kredytów hipotecznych o zmiennym oprocentowaniu. Jej wartość, ustalana przez GPW Benchmark na podstawie kwotowań największych banków, odzwierciedla oczekiwania rynku wobec przyszłych decyzji Rady Polityki Pieniężnej oraz rzeczywistą dostępność płynności w sektorze bankowym.

W czerwcu 2026 roku linia wykresu WIBOR 3M oscyluje wokół 3,84 procent – poziomu wyraźnie niższego niż szczyty z lat 2022–2025, co przynosi wymierną ulgę domowym budżetom, choć wciąż pozostaje daleko od pandemicznych minimów poniżej 0,5 procent. Ten spadek pokazuje, jak szybko rynek dostosowuje się do łagodniejszej polityki pieniężnej.

Długoterminowa analiza wykresu odsłania nie tylko cykle koniunkturalne, ale także głęboką ewolucję samego wskaźnika – od modelu opartego głównie na deklaracjach banków ku większemu oparciu na rzeczywistych transakcjach, co stanowi fundament nadchodzącej reformy benchmarków i przejścia na POLSTR.

Co kryje się za liczbami na wykresie WIBOR 3M

WIBOR 3M to referencyjna stopa procentowa, po której wybrane banki deklarują gotowość pożyczenia sobie nawzajem środków na dokładnie trzy miesiące. Nie jest to stopa ustalana odgórnie przez Narodowy Bank Polski, lecz wynik codziennego fixingu przeprowadzanego przez GPW Benchmark. Banki z panelu składają kwotowania do godziny 11:00, a administrator wylicza średnią arytmetyczną po odrzuceniu skrajnych wartości. W praktyce tylko część tych kwotowań opiera się na faktycznych transakcjach – według dostępnych analiz z ostatnich lat udział rzeczywistych operacji dla terminu 3M wahał się między 6 a 44 procent w zależności od okresu.

Ta konstrukcja sprawia, że wykres WIBOR 3M reaguje nie tylko na bieżącą politykę NBP, ale także na oczekiwania co do jej zmian, poziom płynności w systemie bankowym oraz globalne nastroje. Gdy linia łagodnie opada, oznacza to, że banki przewidują dalsze obniżki kosztów finansowania. Gdy gwałtownie rośnie – rynek dyskontuje ryzyko wzrostu inflacji lub napięć płynnościowych.

Różnica między WIBOR 3M a 6M bywa subtelna, ale wymowna. W czerwcu 2026 roku WIBOR 6M utrzymuje się około 3,91 procent, czyli nieco wyżej – rynek oczekuje nieco wyższych kosztów pieniądza w dłuższym horyzoncie. Dla kredytobiorcy wybór między 3M a 6M oznacza inną częstotliwość aktualizacji raty: co kwartał lub co pół roku.

Jak powstaje stawka, którą codziennie widzisz na wykresie

Proces fixingu jest precyzyjny i uregulowany. Panel banków – zwykle około dziesięciu największych instytucji – każdego dnia roboczego przed 11:00 przekazuje administratorowi kwotowania, po jakich byłby skłonny pożyczyć środki innym bankom o najwyższej wiarygodności kredytowej. GPW Benchmark stosuje metodologię trimowaną średnią, eliminując skrajne oferty, by uniknąć manipulacji. Wynik publikowany jest tego samego dnia i staje się podstawą do aktualizacji oprocentowania w umowach kredytowych.

W przeciwieństwie do stóp NBP, które Rada Polityki Pieniężnej ustala co kilka tygodni, WIBOR 3M zmienia się codziennie i reaguje na każdy sygnał z rynku. Dlatego na wykresie pojawiają się drobne, codzienne wahania, które w dłuższej perspektywie układają się w wyraźne trendy. To właśnie te trendy najmocniej wpływają na decyzje kredytobiorców – czy refinansować kredyt, czy może przejść na stałe oprocentowanie.

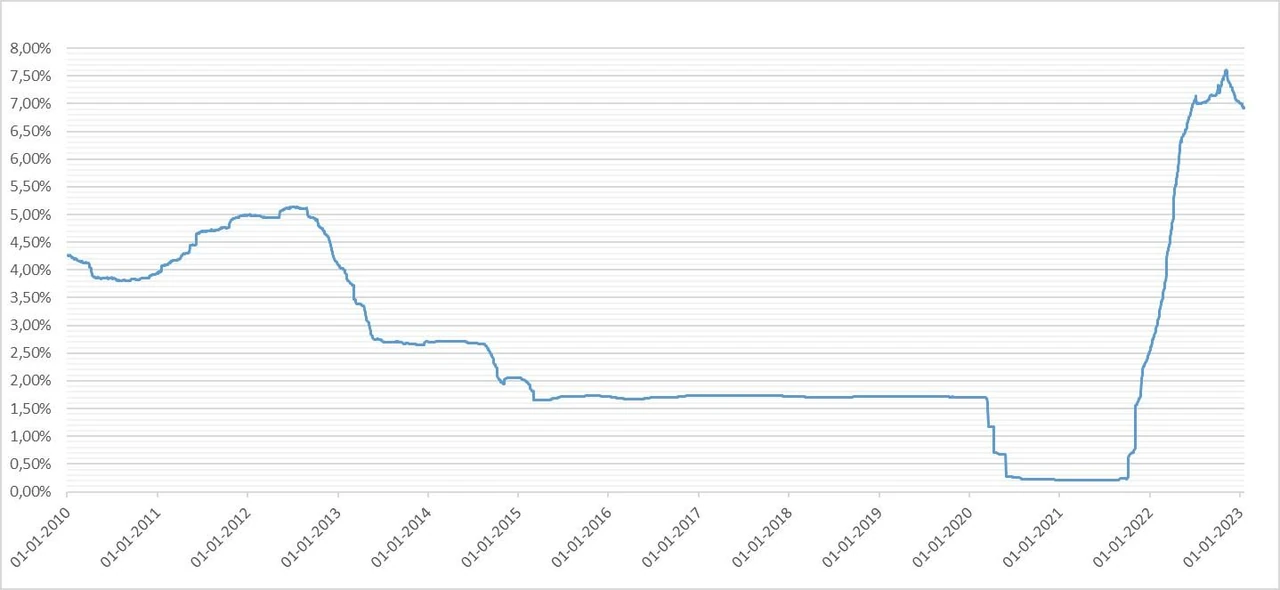

Podróż przez dekady: jak zmieniał się WIBOR 3M na przestrzeni lat

Wykres WIBOR 3M przypomina sinusoidę polskiej koniunktury. W 2008 roku, w szczycie globalnego kryzysu finansowego, stawka oscylowała wokół 6,4 procent. Kilka lat później, w 2012, spadła do około 4,9 procent. Najniższe poziomy przyniosła pandemia – w 2020 roku WIBOR 3M oscylował wokół 0,2–0,5 procent, co przyciągnęło rzesze klientów do kredytów o zmiennym oprocentowaniu.

Potem przyszła inflacyjna burza. W 2022 i 2023 roku linia na wykresie wspięła się powyżej 7 procent dla dłuższych tenorów, a WIBOR 3M przekraczał 6 procent. Dla rodziny z kredytem 400 tysięcy złotych na 30 lat oznaczało to wzrost raty o kilkaset złotych miesięcznie w ciągu kilku kwartałów. W 2025 roku, gdy Rada Polityki Pieniężnej rozpoczęła cykl obniżek, WIBOR 3M zaczął wyraźnie spadać – z poziomu około 5,8–5,9 procent na początku roku do poniżej 4 procent pod koniec.

W 2026 roku kontynuacja tego trendu przyniosła kolejną ulgę. Linia wykresu ustabilizowała się w okolicach 3,8–3,9 procent, dając kredytobiorcom oddech po latach wysokich kosztów. Jednocześnie wykres pokazuje, że obecny poziom wciąż jest wyższy niż historyczne minima z 2020–2021, co przypomina, że tanie pieniądze nie wracają z dnia na dzień.

Co mówi Ci wykres dzisiaj – aktualne odczyty i trendy w czerwcu 2026

Według najnowszych danych GPW Benchmark z 24 czerwca 2026 roku WIBOR 3M wynosi dokładnie 3,84 procent. W porównaniu z poprzednim dniem zmiana jest minimalna, co świadczy o stabilizacji oczekiwań rynku. W skali miesiąca średnia kształtuje się wokół 3,85–3,86 procent, a w ujęciu kwartalnym nieco wyżej.

Na wykresie wyraźnie widać łagodny trend spadkowy od początku 2025 roku, przerwany jedynie krótkimi okresami konsolidacji. Linia nie wykonuje już gwałtownych skoków, jakie obserwowaliśmy w 2022. To sygnał, że rynek uznał cykl podwyżek stóp za zakończony i dyskontuje dalsze, choć ostrożne, obniżki.

Porównanie z innymi tenorami pokazuje spójny obraz: WIBOR 1M jest nieco niższy (3,78 procent), a dłuższe stawki – 6M i 1Y – nieco wyższe. Różnice te odzwierciedlają krzywą dochodowości rynku międzybankowego i oczekiwania co do tempa zmian polityki pieniężnej w najbliższych kwartałach.

Wpływ WIBOR 3M na raty kredytów hipotecznych – konkretne przykłady z życia

Dla większości Polaków WIBOR 3M to nie abstrakcyjna liczba, lecz realny składnik raty. Oprocentowanie kredytu hipotecznego o zmiennym oprocentowaniu składa się zazwyczaj z marży banku (często 1,8–2,5 procent) plus aktualny WIBOR 3M. Gdy stawka rośnie, rata rośnie. Gdy spada – budżet domowy odzyskuje przestrzeń.

Weźmy typowy przykład: kredyt 400 tysięcy złotych na 30 lat z marżą 2 procent. Przy WIBOR 3M na poziomie 3,84 procent całkowite oprocentowanie wynosi 5,84 procent, a miesięczna rata w systemie annuitetowym oscyluje wokół 2357 złotych. Gdyby WIBOR wrócił do poziomu 5 procent z 2025 roku, rata wzrosłaby do około 2661 złotych – różnica ponad 300 złotych miesięcznie. Przy wyższych poziomach z lat 2022–2023 (WIBOR 6–7 procent) rata przekraczałaby 2900–3200 złotych.

Te różnice kumulują się w skali roku do kilku tysięcy złotych – kwoty, która dla wielu rodzin oznacza realną zmianę jakości życia. Dlatego tak wielu kredytobiorców śledzi wykres WIBOR 3M z taką uwagą, jak niegdyś prognozę pogody.

| Poziom WIBOR 3M | Całkowite oprocentowanie (marża 2%) | Przybliżona rata miesięczna (kredyt 400 tys. zł, 30 lat) | Różnica względem bieżącego poziomu |

|---|---|---|---|

| 3,84% | 5,84% | 2357 zł | – |

| 5,00% | 7,00% | 2661 zł | +304 zł |

| 6,00% | 8,00% | 2935 zł | +578 zł |

| 7,00% | 9,00% | 3218 zł | +861 zł |

| 0,50% | 2,50% | 1580 zł | –777 zł |

Czynniki kształtujące linię na wykresie WIBOR 3M

Kilka sił jednocześnie oddziałuje na kształt wykresu. Najważniejsza to polityka pieniężna NBP – decyzje Rady Polityki Pieniężnej o stopie referencyjnej szybko przekładają się na oczekiwania rynku i kwotowania banków. Drugi czynnik to inflacja: gdy CPI rośnie, rynek dyskontuje wyższe stopy, a linia WIBOR 3M idzie w górę.

Trzeci element to globalny kontekst – decyzje Europejskiego Banku Centralnego i Rezerwy Federalnej wpływają na przepływy kapitału i oczekiwania co do złotego. Czwarty to sytuacja w polskim sektorze bankowym: nadpłynność lub jej brak bezpośrednio oddziałuje na poziom kwotowań. Wreszcie – czynniki psychologiczne i komunikacja banku centralnego. Czasem sama zapowiedź zmiany kierunku polityki wystarczy, by linia na wykresie wyraźnie się poruszyła.

Przyszłość wskaźnika – reforma i przejście na nowe benchmarki

WIBOR nie jest wieczny. GPW Benchmark ogłosiła uporządkowaną likwidację stawek WIBID i WIBOR. Od października 2026 roku przestaną być publikowane stawki overnight, a od stycznia 2037 roku zakończy się opracowywanie głównych tenorów, w tym 3M i 6M. Na ich miejsce wchodzi POLSTR – nowy, w większym stopniu oparty na rzeczywistych transakcjach benchmark ryzyka wolnego od kredytowego.

Dla istniejących umów kredytowych oznacza to stopniowe przejście na nowy wskaźnik według zasad określonych w ustawach i aneksach bankowych. Dla nowych kredytów banki już teraz oferują produkty oparte na POLSTR lub mieszane rozwiązania. Wykres WIBOR 3M będzie więc jeszcze przez kilka lat obecny w codziennym życiu kredytobiorców, ale jego znaczenie będzie systematycznie maleć.

Jak samodzielnie analizować i wykorzystywać wykres WIBOR 3M w decyzjach finansowych

Śledzenie wykresu nie wymaga dyplomu z ekonomii. Wystarczy zwracać uwagę na trzy rzeczy: kierunek długoterminowego trendu (czy linia spada, rośnie czy konsoliduje), odległość od historycznych ekstremów oraz relację do stopy referencyjnej NBP. Gdy WIBOR 3M wyraźnie i trwale spada poniżej poziomu sprzed kilku miesięcy, warto rozważyć refinansowanie lub renegocjację warunków. Gdy utrzymuje się wysoko i nie chce spaść – rozważyć przejście na stałe oprocentowanie, jeśli marża na taką zmianę jest atrakcyjna.

Praktyczna rada: sprawdzaj nie tylko bieżący fixing, ale średnie miesięczne i kwartalne – wiele banków właśnie je stosuje do aktualizacji raty. Porównuj też WIBOR 3M z WIBOR 6M – różnica między nimi podpowiada, jak rynek ocenia stabilność sytuacji na dłużej niż jeden kwartał.

Wykres WIBOR 3M to narzędzie, które przy odrobinie uwagi pozwala lepiej zrozumieć, dlaczego rata rośnie lub spada, i podjąć bardziej świadome decyzje finansowe. W świecie, gdzie koszty kredytu potrafią mocno uderzyć w domowy budżet, taka wiedza staje się realną przewagą.