Polska gospodarka w 2026 roku utrzymuje solidne tempo rozwoju na poziomie około 3,5–3,7 proc. PKB, co nadal plasuje nas w ścisłej czołówce dużych gospodarek Unii Europejskiej. Głównymi siłami napędowymi pozostają inwestycje publiczne i prywatne, mocno wspierane napływem środków z Krajowego Planu Odbudowy, oraz konsumpcja prywatna oparta na rosnących realnych dochodach gospodarstw domowych i bardzo dobrej sytuacji na rynku pracy. Jednocześnie wysoki deficyt sektora finansów publicznych i konieczność dalszego podnoszenia produktywności w obliczu starzejącego się społeczeństwa wymagają ostrożnego balansowania między stymulacją a dyscypliną fiskalną.

To nie tylko suche liczby z raportów GUS czy projekcji NBP. To codzienna rzeczywistość milionów Polaków – wyższe płace, nowe miejsca pracy w nowoczesnych fabrykach i biurach, lepsze drogi, szpitale i szkoły budowane dzięki europejskim funduszom. Gospodarka, która po 1989 roku przeszła jedną z najbardziej udanych transformacji w Europie, dziś pokazuje, że potrafi łączyć dynamiczny wzrost z odpornością na zewnętrzne szoki. Rok 2026 jawi się jako moment kulminacyjny tego cyklu – rok, w którym inwestycje z KPO osiągają szczyt, zanim w kolejnych latach tempo nieco wyhamuje w stronę długoterminowego potencjału około 3 proc. rocznie.

Od szoku transformacji do europejskiego prymusa – jak Polska zbudowała fundamenty dzisiejszego wzrostu

W 1989 roku polska gospodarka była w ruinie: hiperinflacja sięgała kilkuset procent, półki sklepowe świeciły pustkami, a produkcja przemysłowa spadała dramatycznie. Plan Balcerowicza wprowadził szokową terapię – liberalizację cen, stabilizację złotego i rozpoczęcie prywatyzacji. Efekty przyszły szybciej, niż wielu przewidywało. Już w 1992 roku gospodarka wróciła na ścieżkę wzrostu, a w drugiej połowie lat 90. średnie tempo sięgało 5–6 proc. rocznie. To był okres budowania od podstaw – powstawały prywatne firmy, rozwijał się handel i usługi, a miliony ludzi uczyły się funkcjonować w gospodarce rynkowej.

Prawdziwy skok jakościowy przyniosło członkostwo w Unii Europejskiej w 2004 roku. Napływ funduszy strukturalnych, dostęp do jednolitego rynku i swoboda przepływu kapitału i ludzi zmieniły reguły gry. Polska stała się jednym z największych beneficjentów polityki spójności – setki miliardów złotych trafiły na autostrady, koleje, oczyszczalnie ścieków, szkoły i szpitale. W efekcie PKB per capita w relacji do średniej unijnej wzrósł z około 50 proc. w momencie akcesji do ponad 80 proc. obecnie. Co ważne, Polska jako jedyny kraj UE uniknęła recesji podczas kryzysu finansowego 2008–2009 – słynna „zielona wyspa” nie była przypadkiem, lecz efektem zdrowej struktury gospodarki, silnego eksportu i ostrożnej polityki makroekonomicznej.

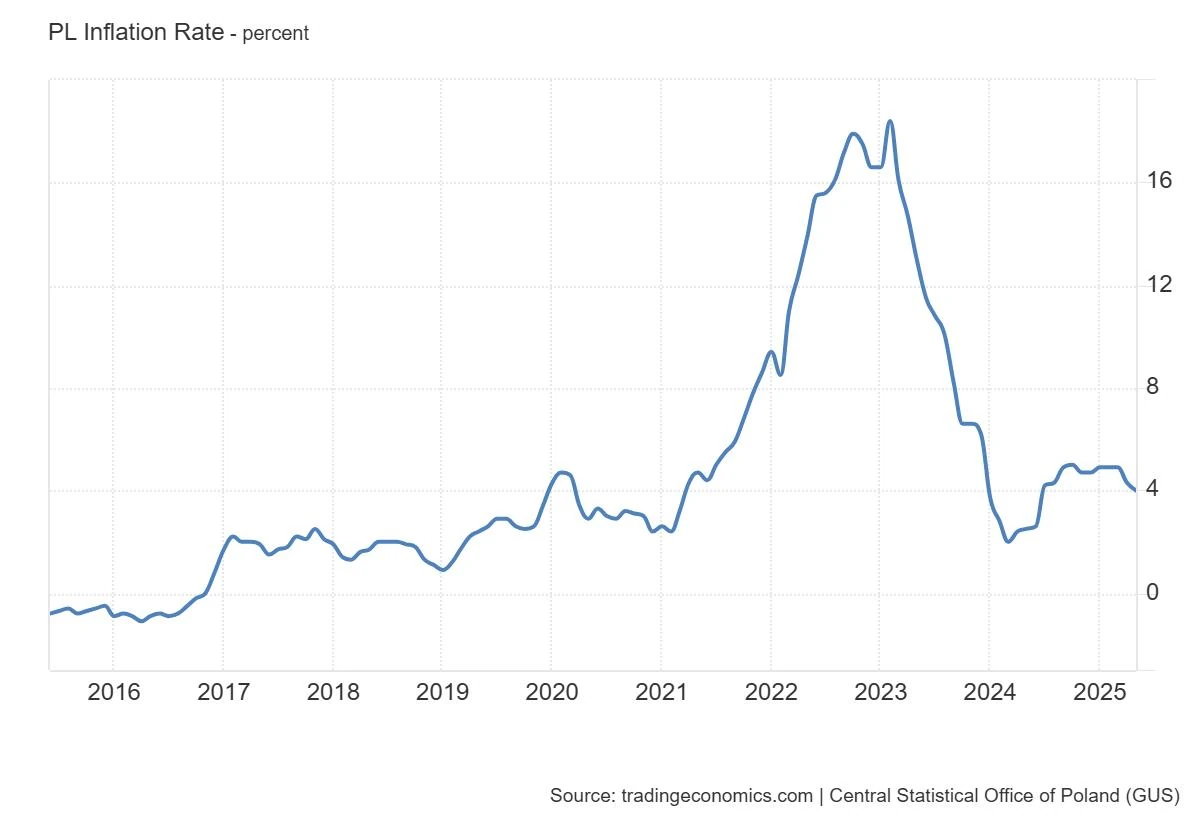

Kolejne dekady to już dojrzewanie. Pandemia COVID-19 spowodowała głęboki, ale krótkotrwały spadek, a wojna na Ukrainie w 2022 roku przyniosła szok energetyczny i inflacyjny. Gospodarka jednak szybko się odbiła – w 2025 roku, według wstępnych danych GUS, wzrost PKB wyniósł 3,6 proc. To najlepszy wynik od trzech lat i wyraźne przyspieszenie względem 2024. Rok 2026 zapowiada kontynuację tego pozytywnego trendu, choć już w nieco innej strukturze – z większym udziałem inwestycji niż czystej konsumpcji.

Aktualna kondycja i prognozy na 2026 – co mówią wiarygodne źródła

W 2025 roku polska gospodarka wyraźnie przyspieszyła. Czwarty kwartał zakończył się wzrostem bliskim 4 proc. r/r, a cały rok zamknął się na poziomie 3,6 proc. Głównym motorem był popyt krajowy – zarówno konsumpcja prywatna, jak i ożywiające się inwestycje. Inflacja zaczęła schodzić w dół, a rynek pracy pozostał bardzo napięty.

Na 2026 rok większość instytucji prognozuje utrzymanie solidnego tempa. Różnice są niewielkie – od 3,3 proc. u Fitch do około 4 proc. u bardziej optymistycznych banków. Konsensus oscyluje wokół 3,5–3,7 proc. Poniższa tabela pokazuje wybrane prognozy:

| Instytucja | 2025 (faktyczny/wstępny) | 2026 (prognoza) | 2027 (prognoza) |

|---|---|---|---|

| Narodowy Bank Polski | 3,4% | 3,7% | 2,6% |

| Komisja Europejska | 3,2% | 3,5% | 2,8% |

| Ministerstwo Finansów (założenia) | ok. 3,6% | 3,6% | – |

| OECD | – | 3,4% | 2,7% |

| Grant Thornton | 3,5% | 3,7% | 2,4% |

Najważniejsze jest to, że wzrost w 2026 roku opiera się przede wszystkim na inwestycjach – zarówno publicznych, jak i prywatnych – co oznacza budowanie trwałego potencjału produkcyjnego, a nie tylko krótkoterminowe pobudzenie popytu.

Inwestycje i Krajowy Plan Odbudowy – gwiazda przewodnia 2026 roku

Rok 2026 to szczytowy moment wykorzystania środków z KPO. Według danych resortu funduszy i NBP, do wykorzystania w tym roku pozostało jeszcze kilkadziesiąt miliardów złotych, z czego znacząca część trafi na inwestycje publiczne. Środki te finansują nie tylko drogi i mosty, ale także modernizację energetyki, cyfryzację szkół i urzędów, ochronę zdrowia oraz zieloną transformację.

Efekt mnożnikowy jest tu kluczowy – każda złotówka wydana na inwestycję publiczną generuje dodatkowe obroty w gospodarce poprzez zamówienia u polskich firm, wzrost zatrudnienia i kolejne rundy wydatków. Co więcej, duże projekty publiczne często „ściągają” za sobą kapitał prywatny – przedsiębiorcy widzą stabilny popyt i lepsze warunki infrastrukturalne, więc chętniej inwestują we własne fabryki czy magazyny.

W 2026 roku spodziewane jest wyraźne przyspieszenie nakładów brutto na środki trwałe – prognozy wskazują na wzrost nawet o 7–10 proc. w zależności od źródła. To właśnie inwestycje mają stać się głównym motorem wzrostu, przejmując pałeczkę od konsumpcji, która w poprzednich latach dominowała. Jednocześnie obniżający się koszt kapitału (dzięki łagodniejszej polityce NBP) dodatkowo zachęca firmy do kredytowania rozwoju.

Konsumpcja prywatna i rynek pracy – cichy, ale niezawodny fundament

Polacy nadal chętnie wydają, choć dynamika nieco wyhamowuje względem rekordowych lat. Realny wzrost wynagrodzeń w 2026 ma wynieść około 3,4 proc., przy nominalnym wzroście około 6 proc. Stopa bezrobocia rejestrowanego na koniec roku powinna oscylować wokół 5,6 proc. – poziomu bardzo niskiego jak na standardy historyczne.

Rynek pracy pozostaje napięty, co wymusza na pracodawcach podnoszenie płac i inwestowanie w automatyzację oraz szkolenia. To z jednej strony pozytywny sygnał – rosnąca siła nabywcza gospodarstw domowych wspiera handel i usługi. Z drugiej – sygnalizuje strukturalny problem niedoboru rąk do pracy, który w kolejnych latach będzie się pogłębiał przez demografię.

Konsumpcja w 2026 ma rosnąć w tempie zbliżonym do 3,3–3,6 proc., czyli solidnie, ale już bez wcześniejszego „efektu odbicia” po kryzysie inflacyjnym. Stabilizacja inflacji wokół celu NBP (2,5 proc.) dodatkowo pomaga – Polacy odzyskują pewność co do wartości swoich oszczędności i planują większe wydatki.

Handel zagraniczny i globalne otoczenie – umiarkowany optymizm

Eksport polskich towarów i usług pozostaje ważnym, choć już nie dominującym składnikiem wzrostu. W 2026 roku spodziewane jest przyspieszenie popytu zewnętrznego, zwłaszcza jeśli niemiecka gospodarka wreszcie wejdzie na wyraźniejszą ścieżkę ożywienia. Polska mocno korzysta na nearshoringu i friendshoringu – firmy z Europy Zachodniej i USA przenoszą lub rozbudowują łańcuchy dostaw bliżej domu, a Polska z dobrą infrastrukturą, wykwalifikowaną kadrą i członkostwem w UE jest naturalnym beneficjentem tego procesu.

Sektory takie jak motoryzacja, maszyny, elektronika i chemia nadal mają solidne fundamenty. Jednocześnie import rośnie wraz z inwestycjami (maszyny i urządzenia), co sprawia, że wkład eksportu netto do PKB może pozostać lekko ujemny lub neutralny. Globalne ryzyka – napięcia handlowe, możliwe nowe szoki energetyczne czy spowolnienie w Chinach – są monitorowane, ale na razie nie dominują scenariusza bazowego.

Polityka fiskalna i monetarna – sztuka równowagi w trudnych czasach

Rząd zapowiada stopniową konsolidację fiskalną. Deficyt sektora instytucji rządowych i samorządowych ma spaść z wyższego poziomu w 2025 do około 6,8 proc. PKB w 2026. To wciąż wysoka wartość, ale uwzględnia duże wydatki na obronność (powyżej 3 proc. PKB) i realizację inwestycji z KPO.

Narodowy Bank Polski prowadzi politykę dostosowującą stopy procentowe do obniżającej się inflacji. Prognozy wskazują na dalsze łagodzenie – główna stopa referencyjna może zbliżyć się do 3,5–3,75 proc. w 2026. To wspiera zarówno inwestycje, jak i kredyty hipoteczne czy konsumpcyjne. Jednocześnie NBP musi uważnie obserwować, czy luźniejsza polityka nie nakręci ponownie presji cenowej w warunkach silnego popytu krajowego.

Wyzwania strukturalne – demografia, produktywność i zielona transformacja

Największym długoterminowym wyzwaniem pozostaje demografia. Starzejące się społeczeństwo oznacza mniejszą liczbę osób w wieku produkcyjnym i rosnące wydatki na emerytury oraz opiekę zdrowotną. Bez zwiększenia produktywności (więcej wartości wytwarzanej na jednego pracownika) trudno będzie utrzymać dotychczasowe tempo wzrostu PKB.

Rozwiązania są znane: automatyzacja i robotyzacja przemysłu, rozwój sztucznej inteligencji w usługach, lepsze dopasowanie edukacji do potrzeb rynku, a także mądra polityka imigracyjna i aktywizacja osób starszych oraz kobiet. Zielona transformacja to z kolei zarówno koszt, jak i szansa – inwestycje w OZE, sieci energetyczne i efektywność energetyczną generują nowe miejsca pracy i przyciągają kapitał, ale wymagają ogromnych nakładów i sprawnego zarządzania.

Polska ma tu atuty: silny sektor IT i fintech, rosnące kompetencje w obronności i motoryzacji elektrycznej, a także tradycję przedsiębiorczości. Kluczem będzie jednak konsekwentne wdrażanie reform, które podniosą potencjał wzrostowy powyżej obecnych 3 proc. rocznie.

Co to oznacza w praktyce – dla przedsiębiorców, pracowników i inwestorów

Dla firm 2026 to dobry moment na inwestycje – zwłaszcza te współfinansowane z funduszy unijnych lub powiązane z łańcuchami dostaw dużych graczy. Sektory warte uwagi to obronność, zielona energetyka, logistyka, zaawansowana produkcja i usługi cyfrowe.

Pracownicy powinni inwestować w kompetencje przyszłości: języki obce, umiejętności cyfrowe, znajomość automatyki i danych. Rynek pracy nagradza specjalistów, którzy potrafią łączyć wiedzę techniczną z miękkimi umiejętnościami.

Inwestorzy indywidualni mogą patrzeć na polski rynek akcji (WIG), obligacje skarbowe (przy obniżających się stopach) czy nieruchomości w regionach z silnym napływem inwestycji. Dywersyfikacja i długi horyzont pozostają podstawą.

Polska gospodarka w 2026 roku nie jest już „gospodarką wschodzącą” w klasycznym sensie – to dojrzały organizm, który potrafi rosnąć nawet w niesprzyjającym otoczeniu globalnym. Kluczem do kolejnej dekady sukcesu będzie jednak nie tylko utrzymanie tempa, ale przede wszystkim podnoszenie jakości tego wzrostu – bardziej innowacyjnego, bardziej zielonego i bardziej inkluzywnego. Rozmowa o tym, jak to osiągnąć, dopiero się zaczyna.