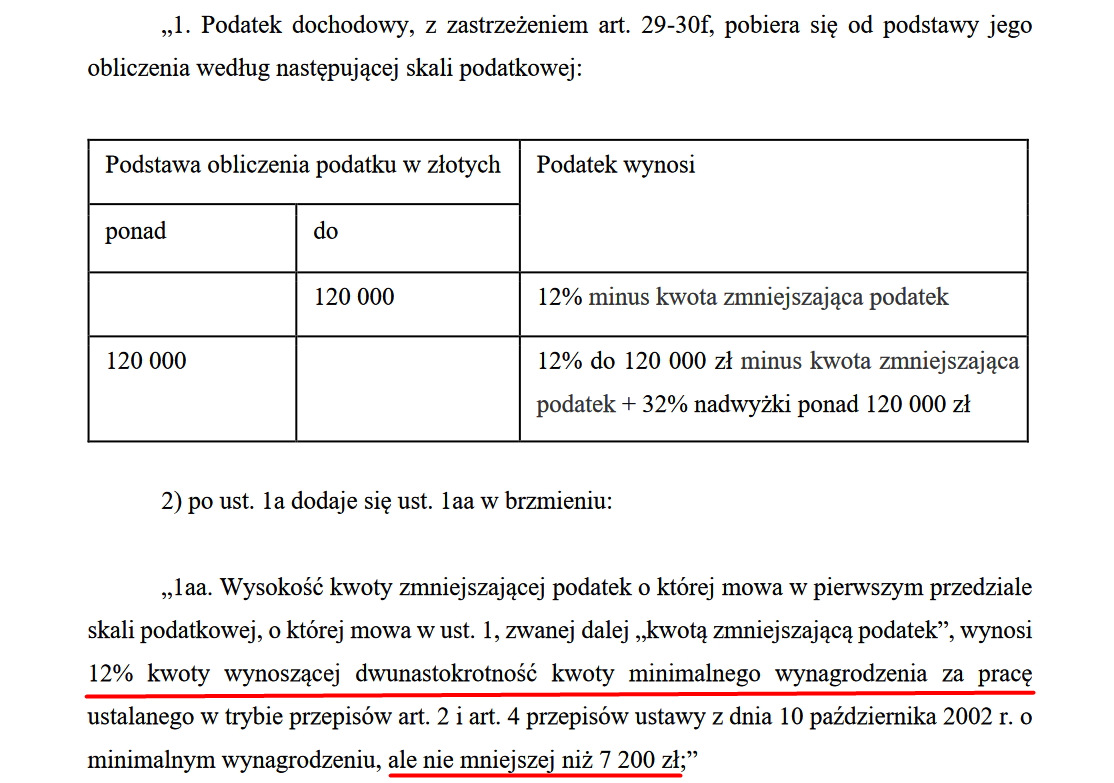

Trzydzieści tysięcy złotych — tyle właśnie wynosi w 2025 roku kwota wolna od podatku w Polsce, ten sam poziom, który obowiązuje od stycznia 2022 roku. Mechanizm dotyczy wyłącznie osób rozliczających się według skali podatkowej, czyli na formularzach PIT-36 i PIT-37, a kwota zmniejszająca podatek wynosi w skali roku 3 600 zł, czyli 300 zł miesięcznie. Z tego rozwiązania nie skorzystają osoby na podatku liniowym, ryczałcie ewidencjonowanym ani podatnicy rozliczający dochody kapitałowe czy ze zbycia nieruchomości.

Zapowiadane od kilku lat podniesienie progu do 60 000 zł w 2025 ani 2026 roku nie weszło w życie — minister finansów Andrzej Domański przyznał, że budżet na 2026 rok nie pomieści takiej zmiany. Małżonkowie rozliczający się wspólnie wciąż mogą jednak osiągnąć efekt zbliżony do podwójnej kwoty wolnej, czyli 60 000 zł, dzięki specyfice wspólnego opodatkowania dochodów.

Skąd właściwie wzięło się 30 000 zł — krótka historia jednej liczby

Polski podatnik długo żył w świecie naprawdę skromnych progów. Jeszcze w 2021 roku kwota wolna wynosiła zaledwie 8 000 zł rocznie i to wcale nie dla każdego — była degresywna, a powyżej pewnego dochodu znikała całkowicie. Polski Ład wszedł 1 stycznia 2022 roku jak wiatr w żagle i z dnia na dzień podbił ten próg do okrągłych 30 000 zł, jednolicie, dla wszystkich rozliczających się skalą. To była rewolucja porównywalna ze zmianą stawki PIT z 17% na 12%, bo realnie wypchnęła miliony pracowników poza zasięg fiskusa.

Od tamtej pory cyfry stoją w miejscu. Inflacja zjada siłę nabywczą tej trzydziestki, a kolejne rządy obiecują podwyżkę do 60 000 zł niczym świąteczny prezent, który nigdy nie trafia pod choinkę. Realna wartość kwoty wolnej w 2025 roku jest istotnie niższa niż w 2022 — po prostu dlatego, że ceny w międzyczasie wzrosły o kilkanaście procent, a próg ani drgnął. Stąd narastające napięcie polityczne wokół tej liczby.

Mechanizm działania — proste arytmetyczne serce sprawy

Pod spodem kryje się dość elegancki mechanizm. Kwota wolna nie jest „odjęciem” od pensji, lecz pochodną kwoty zmniejszającej podatek. Liczy się to tak: 30 000 zł × 12% = 3 600 zł rocznie, czyli dokładnie tyle, ile fiskus pozwala odliczyć od należnego podatku w skali roku. Jeżeli zarobiłeś dokładnie 30 000 zł, twój podatek wynosi 3 600 zł, ale kwota zmniejszająca redukuje go do zera. Czyste, eleganckie, choć dla wielu osób zaskakująco mało intuicyjne.

W praktyce miesięcznej oznacza to, że pracodawca — pod warunkiem otrzymania od pracownika oświadczenia PIT-2 — odprowadza zaliczkę pomniejszoną o 300 zł co miesiąc. Bez PIT-2 zaliczka idzie do urzędu w pełnej wysokości, a różnicę odzyskasz dopiero po rozliczeniu rocznym w formie zwrotu. Pieniądze nie przepadną, ale przez dwanaście miesięcy będą pracować nie u ciebie, tylko w Ministerstwie Finansów.

Kto korzysta z kwoty wolnej, a kto zostaje na lodzie

Tu właśnie wielu podatników wpada w pułapkę. Sam fakt płacenia PIT nie oznacza automatycznie prawa do 30 000 zł zwolnienia. Decyduje sposób opodatkowania, a nie rodzaj umowy czy wysokość zarobków.

- Osoby na umowie o pracę — pełen dostęp do kwoty wolnej, kwota zmniejszająca stosowana miesięcznie po złożeniu PIT-2. To najbardziej naturalna grupa beneficjentów.

- Zleceniobiorcy i wykonawcy umów o dzieło — od 2023 roku również mogą złożyć PIT-2 u płatnika i korzystać z kwoty zmniejszającej w trakcie roku, choć z pewnymi ograniczeniami dla umów do 200 zł rozliczanych ryczałtowo.

- Emeryci i renciści — ZUS stosuje kwotę zmniejszającą podatek automatycznie, „z urzędu”, bez żadnego wniosku. Świadczenie roczne do 30 000 zł oznacza zerowy PIT.

- Przedsiębiorcy na skali podatkowej — mają prawo do kwoty wolnej tak samo jak pracownicy, ale wyłącznie w ramach rozliczenia PIT-36.

- Podatek liniowy (19%) — kwota wolna nie obowiązuje. To główny kompromis tej formy opodatkowania: niższa stawka w zamian za brak ulgi.

- Ryczałt ewidencjonowany — także bez kwoty wolnej. Podatek liczony jest od przychodu, nie od dochodu, więc mechanizm po prostu nie pasuje.

- Karta podatkowa, dochody kapitałowe, sprzedaż nieruchomości, kryptowaluty — wszystkie te kategorie pozostają poza zasięgiem 30-tysięcznego parasola.

Tym, co budzi największe zdziwienie wśród podatników, jest sytuacja seniora pracującego po osiągnięciu wieku emerytalnego. Taki senior może skorzystać z ulgi PIT-0 dla pracujących seniorów, która zwalnia z podatku przychody do 85 528 zł rocznie, a powyżej tego limitu nadal działa kwota wolna 30 000 zł. Łącznie daje to imponujący próg 115 528 zł rocznie wolny od opodatkowania — pod warunkiem, że senior czasowo rezygnuje z pobierania emerytury i pozostaje aktywny zawodowo.

Trzeba złożyć zeznanie, nawet jeśli podatek wyniesie 0 zł

Krąży uparty mit, że jeżeli zarabiasz mniej niż kwota wolna, to fiskus przestaje cię obchodzić. Otóż nie. Obowiązek złożenia PIT-36 lub PIT-37 istnieje niezależnie od tego, czy podatek do zapłaty wynosi dziesięć tysięcy złotych, czy okrągłe zero. Termin to standardowo okno od 15 lutego do 30 kwietnia kolejnego roku. Pominięcie tej formalności, nawet przy zerowym podatku, może skończyć się czynnym żalem i niepotrzebną wizytą w urzędzie skarbowym.

Liczby na stole — jak działa kwota wolna przy różnych dochodach

Najlepiej widać to na konkretnych przykładach. Poniższe zestawienie pokazuje, ile faktycznego podatku zapłaci osoba na skali podatkowej przy różnych poziomach rocznego dochodu w 2025 roku.

| Roczny dochód | Podatek przed odliczeniem | Kwota zmniejszająca | Podatek do zapłaty | Efektywna stawka |

|---|---|---|---|---|

| 25 000 zł | 3 000 zł | 3 600 zł | 0 zł | 0% |

| 50 000 zł | 6 000 zł | 3 600 zł | 2 400 zł | 4,8% |

| 85 000 zł | 10 200 zł | 3 600 zł | 6 600 zł | 7,8% |

| 120 000 zł | 14 400 zł | 3 600 zł | 10 800 zł | 9,0% |

| 150 000 zł | 10 800 zł + 32% nadwyżki | już wykorzystana | 20 400 zł | 13,6% |

Dane na podstawie ustawy o podatku dochodowym od osób fizycznych oraz danych Ministerstwa Finansów. Tabela pokazuje wyraźnie, że efektywna stawka rośnie powoli i dopiero powyżej drugiego progu staje się dotkliwa — to właśnie konstrukcyjny urok progresywnej skali w połączeniu z kwotą wolną. Druga strona medalu: osoby zarabiające pensję minimalną w 2025 roku już dawno przekraczają próg 30 000 zł rocznie i zaczynają płacić podatek dochodowy, czego jeszcze trzy lata temu można było uniknąć. Źródła: portal pit.pl, infakt.pl.

Wspólne rozliczenie małżonków — trik, który warto znać

Kwota wolna formalnie pozostaje indywidualna — każde z małżonków ma swoje 30 000 zł. Ale przy wspólnym rozliczeniu sumę dochodów dzieli się na pół, liczy podatek od połowy, a potem mnoży razy dwa. Brzmi nudno, ale efekt potrafi być naprawdę soczysty. Wyobraźmy sobie parę, gdzie jedno z małżonków zarabia 84 000 zł, a drugie nie pracuje zawodowo. Bez wspólnego rozliczenia podatnik zapłaci pełen PIT od 84 000 zł. Po wspólnym — fiskus liczy podatek od 42 000 zł, a potem podwaja. Każda z połówek mieści się w niskim przedziale skali, a obie kwoty zmniejszające podatek pracują pełną parą.

W praktyce mówi się więc o „efekcie 60 tys. zł kwoty wolnej dla małżonków”, choć formalnie nadal chodzi o dwie odrębne kwoty po 30 000 zł. Z tego samego mechanizmu korzystają samotni rodzice rozliczający się wspólnie z dzieckiem — to często ratunek dla rodzin o jednostronnych dochodach.

PIT-2 — papier wart 3 600 zł rocznie w portfelu

Mało który formularz ma tak duży wpływ na codzienny budżet jak PIT-2. To zwykła kartka A4, ale jej brak oznacza, że co miesiąc 300 zł twojego podatku idzie do US, zamiast zostać w wypłacie. Wielu pracowników odkrywa to dopiero przy okazji zwrotu rocznego — w marcu trafia im się przyjemna niespodzianka kilku tysięcy złotych, co jest miłe, ale ekonomicznie nieoptymalne. Te same pieniądze przez rok mogły leżeć na koncie oszczędnościowym albo zostać wydane na bieżące potrzeby.

- Złóż PIT-2 jak najszybciej po podjęciu pracy — najlepiej w pierwszym miesiącu, choć ustawodawca nie wyznacza sztywnego terminu. Płatnik ma obowiązek zacząć stosować pomniejszenie najpóźniej od kolejnego miesiąca.

- Możesz podzielić kwotę między kilku płatników — nawet do trzech, np. dwóch pracodawców i zleceniodawca, każdy po 1/36. To rozwiązanie dla osób z wielu źródeł przychodów.

- Emeryci dorabiający na etacie — mogą przenieść część kwoty zmniejszającej z ZUS na pracodawcę, jeżeli tak wygodniej. ZUS automatycznie odejmuje 300 zł od emerytury; po decyzji emeryta tę kwotę dzieli się na pół.

- Zmiana pracodawcy — nowy PIT-2 trzeba złożyć u nowego pracodawcy. Stare oświadczenie nie „wędruje” razem z pracownikiem.

- Brak PIT-2 nie oznacza utraty pieniędzy — w rozliczeniu rocznym fiskus odda nadpłatę co do złotówki, ale dopiero po rozliczeniu PIT-37 czy PIT-36.

W naszej praktyce księgowej najczęstszą pomyłką osób zmieniających pracę jest właśnie zapomnienie o PIT-2 u nowego pracodawcy — przez kilka miesięcy widać na pasku „dziwnie wysoki” podatek, a potem zaskoczenie przy rozliczeniu rocznym. Drugi grzech to składanie PIT-2 u dwóch płatników jednocześnie bez podziału — to skutkuje niedopłatą i koniecznością dopłaty w kwietniu.

Co z obietnicą 60 000 zł — polityczna saga bez końca

Donald Tusk zapowiadał podwojenie kwoty wolnej do 60 000 zł jeszcze w kampanii wyborczej 2023 roku jako „twardą obietnicę do końca kadencji”. Projekt ustawy wpłynął do Sejmu 7 lutego 2024 roku, ale zatrzymał się na finansach państwa. W lipcu 2025 roku minister Andrzej Domański przyznał wprost: zmiana nie zmieści się w budżecie na 2026 rok. Powód? Każdy rok obniżki to kilkadziesiąt miliardów złotych mniej wpływów do budżetu, a państwo musi finansować świadczenia społeczne, programy obronne i obsługę zadłużenia.

Co dalej? Resort finansów mówi o stopniowym dochodzeniu do celu — być może rozłożonym na kilka lat, być może powiązanym z innymi zmianami w systemie. Część ekonomistów postuluje, by zamiast jednorazowego skoku zindeksować kwotę wolną do płacy minimalnej albo do inflacji, co rozwiązałoby problem jej zamrażania się w czasie. Na razie jednak każda rozmowa kończy się tym samym: w tym roku jeszcze nie, w przyszłym zobaczymy.

Kwota wolna w Polsce na tle Europy — szybkie porównanie

Na pierwszy rzut oka 30 000 zł brzmi imponująco, ale w skali europejskiej Polska wcale nie wyróżnia się szczególną hojnością. Niemcy w 2025 roku oferują podstawowy Grundfreibetrag na poziomie ok. 12 084 euro rocznie (ponad 50 tys. zł w przeliczeniu). Czechy stosują podatkową ulgę osobistą, która przekłada się na próg ok. 200 tys. koron czeskich. Wielka Brytania ma personal allowance 12 570 funtów. Polska plasuje się więc w środku europejskiej stawki, choć biorąc pod uwagę średnie zarobki — relatywna „hojność” systemu wcale nie jest mała.

| Kraj | Kwota wolna 2025 | Mechanizm |

|---|---|---|

| Polska | 30 000 zł | Kwota zmniejszająca podatek (3 600 zł) |

| Niemcy | ~12 084 EUR | Grundfreibetrag (próg wolny) |

| Czechy | ~200 000 CZK | Sleva na poplatníka (ulga osobista) |

| Wielka Brytania | £12 570 | Personal Allowance |

| Francja | ~11 497 EUR | Stawka 0% w pierwszym przedziale |

Porównanie nie jest idealne, bo każdy system ma swoje niuanse — w Niemczech działa dodatkowo system progów, we Francji liczy się quotient familial, a w UK powyżej 100 tys. funtów dochodu kwota wolna stopniowo zanika. Mimo to widać jasno: trzymanie polskiej kwoty wolnej w miejscu od czterech lat sukcesywnie zmniejsza jej europejską konkurencyjność.

Praktyczne porady — jak nie stracić swoich pieniędzy

Wieloletnia praktyka pokazuje, że największe straty podatników wynikają nie z błędów w skomplikowanych przepisach, tylko z czysto operacyjnych zaniedbań. Oto co warto zrobić jeszcze dziś, jeżeli rozliczasz się skalą podatkową.

- Sprawdź, czy PIT-2 leży u twojego obecnego pracodawcy. Jeśli nie pamiętasz — złóż jeszcze raz, dla pewności. Dział kadr nie powie ci tego z własnej inicjatywy.

- Jeżeli prowadzisz działalność na skali i jednocześnie pracujesz na etacie, możesz rozdzielić kwotę zmniejszającą — część u pracodawcy, część w działalności. To pozwala lepiej rozłożyć przepływy w trakcie roku.

- Emeryt-pracownik powinien świadomie zdecydować, gdzie chce stosować kwotę zmniejszającą. ZUS robi to z urzędu — jeśli wolisz, by pracodawca odliczał całość, złóż w ZUS wniosek o zaniechanie pomniejszania zaliczki.

- Małżonkowie z dużą dysproporcją zarobków praktycznie zawsze wygrywają na wspólnym rozliczeniu. Sprawdź to w kalkulatorze przed ostatecznym wyborem formy zeznania.

- Studenci do 26. roku życia korzystający z ulgi PIT-0 dla młodych mają osobne zwolnienie do 85 528 zł, niezależne od kwoty wolnej — po przekroczeniu tego limitu nadal działa „zwykłe” 30 000 zł.

Z perspektywy księgowego najczęstszym dramatem początku roku są klienci, którzy odkrywają, że przez cały poprzedni rok pracowali bez PIT-2. Owszem, pieniądze wracają w zwrocie, ale 3 600 zł leżące w US zamiast na koncie oszczędnościowym to po prostu zmarnowany potencjał odsetkowy. Przy lokatach oprocentowanych 5–6% rocznie to kilkaset złotych ekstra utraconych w ciszy.

Pułapki, o których warto pamiętać

Trzeba uważać na kilka mniej oczywistych sytuacji. Po pierwsze — łączenie etatu z działalnością liniową: w działalności kwota wolna nie zadziała, ale na etacie tak. Po drugie — zarabianie u dwóch pracodawców jednocześnie bez podziału PIT-2: każdy z nich odliczy pełne 300 zł miesięcznie, czyli łącznie 600 zł, a powinno być max. 300 zł. W kwietniu czeka nieprzyjemne wyrównanie. Po trzecie — duża jednorazowa premia pod koniec roku może wepchnąć cię w drugi próg podatkowy, gdzie nadwyżka jest opodatkowana stawką 32%, choć kwota wolna pozostaje wykorzystana.

Drugi próg działa wyłącznie na nadwyżkę powyżej 120 000 zł, a nie na całość dochodu — to jeden z najtrwalszych mitów polskiego systemu podatkowego. Osoba zarabiająca 121 000 zł nie płaci 32% od całości, tylko od jednego tysiąca powyżej progu.

Patrząc na całą układankę z dystansu, można odnieść wrażenie, że kwota wolna od podatku 2025 zatrzymała się w czasie. 30 000 zł powtarza się jak refren w niemal każdym oficjalnym dokumencie, a polityczne obietnice o podwojeniu przesuwają się z roku na rok niczym wystawa, która ciągle „już niedługo” się otwiera. Dla podatnika oznacza to jedno: trzeba znać dokładny mechanizm, świadomie korzystać z PIT-2, rozważać wspólne rozliczenie i pilnować źródeł dochodów. Bo dopóki ustawodawca nie ruszy z miejsca, każda nieodebrana złotówka to po prostu prezent dla budżetu — całkiem dobrowolny, choć nikt go formalnie nie wymaga.