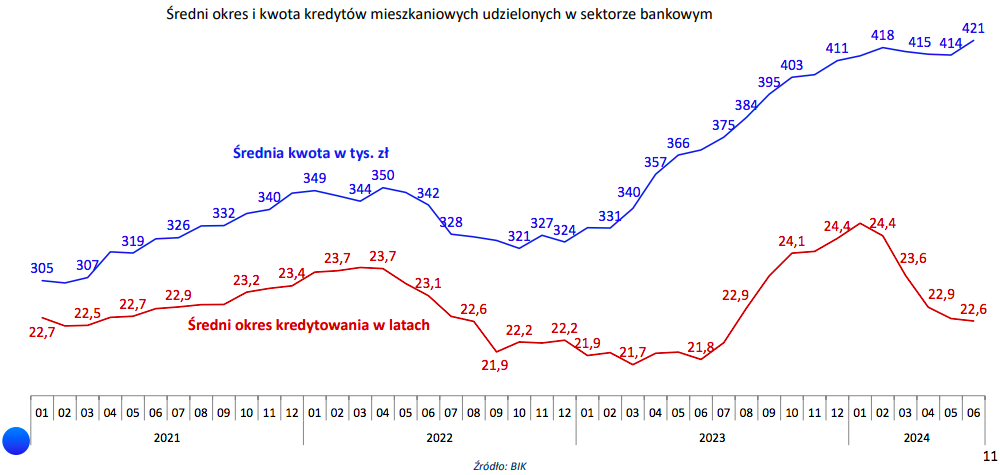

Na koniec pierwszego kwartału 2026 roku w Polsce było aktywnych dokładnie 2 miliony 140 tysięcy umów o kredyt mieszkaniowy. Ich łączna wartość przekroczyła 519 miliardów złotych. Jednocześnie w samym tylko pierwszym kwartale banki udzieliły ponad 73 tysięcy nowych kredytów o wartości 33,4 miliarda złotych. Te dwie liczby – spadająca liczba aktywnych umów i rekordowo wysoka akcja kredytowa – tworzą obraz rynku pełnego napięć i dynamicznych zmian.

W 2025 roku sektor bankowy osiągnął historyczny rekord pod względem wartości udzielonych kredytów hipotecznych – ponad 103 miliardy złotych. Liczba nowych umów wyniosła około 232,6 tysiąca. To więcej niż w latach poprzednich, choć wciąż nieco mniej niż w rekordowym 2021 roku pod względem liczby sztuk. Różnica wynika przede wszystkim z wyraźnie wyższych średnich kwot kredytów – dziś oscylują one wokół 455–460 tysięcy złotych, podczas gdy kilka lat wcześniej były wyraźnie niższe. Rynek przeszedł więc ewolucję jakościową: mniej umów, ale na znacznie większe kwoty, co odzwierciedla zarówno wzrost cen nieruchomości, jak i poprawiającą się zdolność kredytową części społeczeństwa.

Aktualny stan portfela kredytów hipotecznych

Liczba czynnych umów o kredyt mieszkaniowy systematycznie maleje od końca 2021 roku. Na koniec pierwszego kwartału 2025 roku wynosiła 2 miliony 192 tysiące, a rok później – już tylko 2 miliony 140 tysięcy. Spadek o ponad 50 tysięcy umów w ciągu roku to nie efekt mniejszego zainteresowania hipotekami. To przede wszystkim rezultat masowych nadpłat i wcześniejszych spłat, które Polacy realizowali szczególnie intensywnie w latach wysokich stóp procentowych.

Wartość portfela w tym samym okresie rosła – z 494 miliardów złotych na koniec pierwszego kwartału 2025 do ponad 519 miliardów na koniec marca 2026. Wyższe kwoty nowych kredytów oraz mniejsza amortyzacja w pierwszych latach spłaty sprawiają, że łączne zadłużenie nie kurczy się tak szybko jak liczba umów.

| Kwartał | Liczba udzielonych kredytów | Wartość (mld zł) | Średnia wartość kredytu (tys. zł) |

|---|---|---|---|

| I kw. 2025 | ok. 48 000 | 20,4 | 425 |

| III kw. 2025 | 64 796 | 29,1 | ok. 450 |

| IV kw. 2025 | ok. 64 000 | 29,2 | ok. 455 |

| I kw. 2026 | ponad 73 000 | 33,4 | 457 |

Dane te pokazują wyraźne przyspieszenie akcji kredytowej na przełomie 2025 i 2026 roku. Wzrost liczby nowych umów w pierwszym kwartale 2026 sięgnął niemal 52% rok do roku, a wartości – prawie 64%. Średnie oprocentowanie nowych kredytów spadło do 5,97%, co stanowiło obniżkę o ponad 1,5 punktu procentowego w porównaniu z analogicznym okresem rok wcześniej.

Rekord 2025 roku i jego źródła

Rok 2025 przejdzie do historii jako okres najwyższej wartości akcji kredytowej w dziejach polskiego rynku hipotek. Poprzedni rekord z 2021 roku (około 85–86 miliardów złotych) został wyraźnie pobity. Kluczowe znaczenie miały trzy czynniki. Po pierwsze, systematycznie rosnące ceny mieszkań wymusiły wyższe kwoty kredytów. Po drugie, poprawa sytuacji dochodowej wielu gospodarstw domowych zwiększyła zdolność kredytową. Po trzecie, banki aktywnie konkurowały o klientów, oferując lepsze warunki i upraszczając procedury.

Warto jednak zauważyć, że w 2025 roku aż 18% wartości sprzedaży stanowiły refinansowania – czyli kredyty zaciągane na spłatę wcześniejszych zobowiązań hipotecznych. W pierwszym kwartale 2026 udział ten wzrósł już do 28%. Refinansowanie stało się głównym motorem wzrostu liczby nowych umów, zwłaszcza po kolejnych obniżkach stóp procentowych. Klienci masowo przenosili kredyty do banków oferujących niższe oprocentowanie lub dłuższy okres stałej stopy.

Dlaczego liczba aktywnych umów spada, mimo rosnącej akcji kredytowej?

To pytanie zadaje sobie wielu obserwatorów rynku. Odpowiedź jest prosta i wynika z mechaniki spłat. Od 2021 roku Polacy spłacają więcej kredytów (lub ich części) niż zaciągają nowych. Nadpłaty stały się powszechne zwłaszcza w latach 2022–2024, gdy oprocentowanie kredytów ze zmienną stopą przekraczało 7–8%. Wiele rodzin decydowało się wtedy na nadzwyczajne wpłaty, żeby skrócić okres kredytowania lub obniżyć przyszłe raty.

Dodatkowo refinansowanie często oznacza zamknięcie starej umowy i otwarcie nowej – w statystykach „czynnych umów” pojawia się więc efekt netto ujemny. Nawet jeśli banki udzielają setek tysięcy nowych kredytów rocznie, równolegle tysiące umów wygasa wcześniej lub jest spłacanych w całości przy sprzedaży nieruchomości.

Główne czynniki kształtujące liczbę kredytów hipotecznych

Kilka elementów decyduje o tym, ile umów pojawia się w danym kwartale:

- Poziom stóp procentowych i oczekiwania co do ich zmian – obniżki zachęcają zarówno do zakupu, jak i do refinansowania.

- Sytuacja na rynku nieruchomości – wysokie ceny ograniczają liczbę osób zdolnych do zakupu, ale jednocześnie zwiększają średnią wartość kredytu.

- Programy rządowe – „Bezpieczny Kredyt 2%” w 2023 roku wyraźnie podbił popyt (w szczytowym momencie program odpowiadał za znaczną część sprzedaży), ale jego zakończenie nie spowodowało załamania rynku.

- Wzrost wynagrodzeń i stabilność zatrudnienia – realny wzrost płac w ostatnich latach poprawił zdolność kredytową średniej klasy średniej.

- Konkurencja banków i rola pośredników finansowych – łatwiejszy dostęp do porównań ofert i pomoc w formalnościach zwiększa liczbę skutecznych wniosków.

W pierwszym kwartale 2026 roku aż 64% nowych kredytów miało stałą stopę procentową. To wyraźna zmiana w porównaniu z latami wcześniejszymi i dowód na to, że Polacy coraz bardziej cenią przewidywalność rat.

Kto dziś zaciąga kredyty hipoteczne?

Typowy kredytobiorca w 2025–2026 roku to osoba lub para w wieku 30–40 lat, często z dzieckiem lub planująca powiększenie rodziny. Większość kredytów trafia na zakup mieszkania lub domu na rynku wtórnym lub pierwotnym w większych miastach. Średnia wartość kredytu przekraczająca 450 tysięcy złotych wskazuje, że coraz więcej osób decyduje się na większe lub lepiej zlokalizowane nieruchomości.

W mniejszych miastach i na wsiach dominują niższe kwoty, często związane z budową lub modernizacją istniejącego domu. Różnice regionalne pozostają wyraźne – w Warszawie, Krakowie czy Trójmieście średnie kwoty kredytów są najwyższe, co wynika bezpośrednio z poziomu cen nieruchomości.

Wpływ na rynek nieruchomości i codzienne życie

Wysoka liczba nowych kredytów hipotecznych w 2025 i 2026 roku wspierała popyt na mieszkania, choć nie w takim stopniu jak w latach boomu. Deweloperzy ostrożnie podchodzili do nowych inwestycji – liczba rozpoczętych budów w niektórych okresach spadała, mimo rosnącej akcji kredytowej. Stabilizacja lub lekki spadek cen w części miast w 2026 roku częściowo wynikała właśnie z większej równowagi między popytem a podażą.

Dla zwykłych Polaków oznacza to mieszane sygnały. Z jednej strony łatwiej uzyskać kredyt niż w 2022–2023, a oprocentowanie jest niższe. Z drugiej – ceny nieruchomości w wielu lokalizacjach wciąż pozostają wyzwaniem dla osób bez wysokich oszczędności lub wsparcia rodziny. Indeks dostępności mieszkaniowej wyraźnie się poprawił w ostatnim roku, co daje nadzieję na dalsze stopniowe odblokowywanie popytu.

Na co zwrócić uwagę w 2026 roku?

Jeśli rozważasz kredyt hipoteczny, aktualne dane rynkowe podpowiadają kilka praktycznych wniosków. Po pierwsze, udział kredytów ze stałą stopą przekracza 60% – warto rozważyć tę opcję dla większego spokoju, nawet jeśli początkowo rata wydaje się nieco wyższa. Po drugie, refinansowanie może być realną opcją dla osób, które zaciągnęły kredyt w latach 2022–2024 – obniżenie raty o kilkaset złotych miesięcznie jest dziś osiągalne dla wielu gospodarstw.

Po trzecie, banki coraz bardziej zwracają uwagę na jakość dochodów i stabilność zatrudnienia. Osoby na umowach cywilnoprawnych lub prowadzące działalność gospodarczą powinny szczególnie starannie przygotować dokumentację. Średni czas rozpatrywania wniosku skrócił się w wielu bankach, ale dokładna weryfikacja źródeł dochodu pozostaje standardem.

Rynek kredytów hipotecznych w Polsce nie jest już tak burzliwy jak w latach 2021–2023. Zamiast gwałtownych skoków i załamań obserwujemy raczej dojrzałą fazę, w której refinansowanie, nadpłaty i rosnąca świadomość finansowa klientów kształtują portfel kredytowy w sposób bardziej przewidywalny. Liczba aktywnych umów będzie prawdopodobnie nadal powoli spadać, ale wartość portfela i liczba nowych umów w najbliższych kwartałach powinna utrzymać się na solidnym poziomie – pod warunkiem braku gwałtownych zmian makroekonomicznych.

To właśnie ta równowaga między nowymi umowami a świadomymi decyzjami spłatowymi definiuje dzisiejszy polski rynek hipotek.